Hofleverancier van de smartphone lijkt te laag gewaardeerd

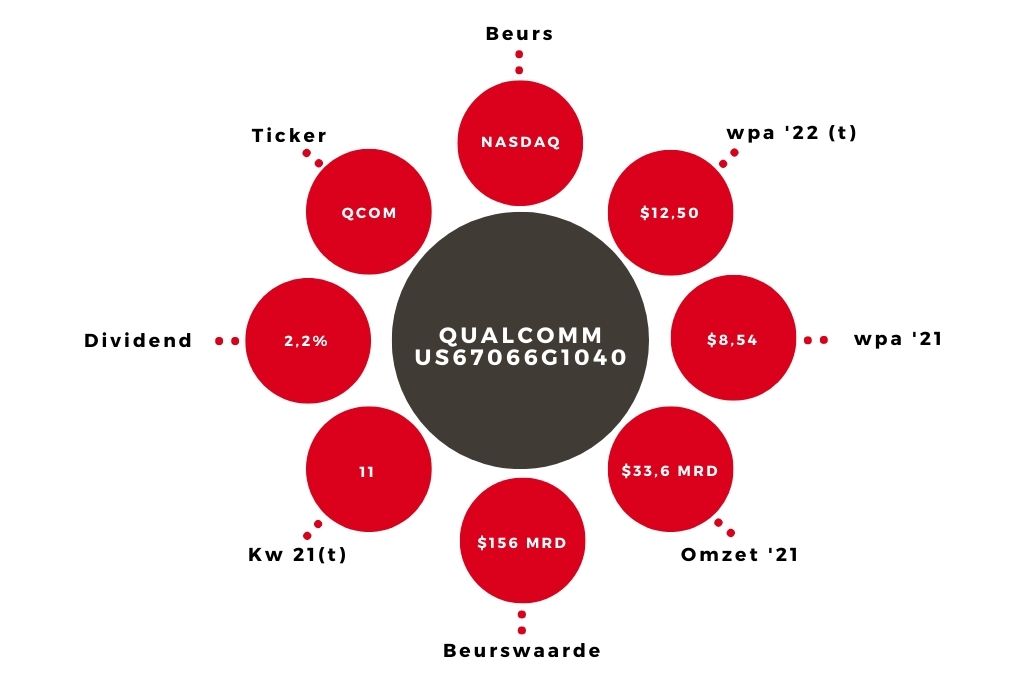

De tip van de week is Qualcomm, wereldleider in draadloze communicatie en een belangrijke partij achter de ontwikkeling van 5G. Het businessmodel van dit Amerikaanse bedrijf bestaat uit twee activiteiten.

De divisie CDMA Technologies focust zich op de ontwikkeling van chips waarbij de belangrijkste eindmarkt smartphones is. Technology Licensing beheert een uitgebreide patentportefeuille die vol zit met lucratieve licentieovereenkomsten. Dit zijn patenten die voortkomen uit onderzoek dat de eerste divisie doet naar onder andere het verbeteren van draadloze mobiele communicatie.

Vraag naar 5G

De CDMA-technologie, die cruciaal is voor de huidige mobiele netwerken 3G, 4G en 5G, werd mede ontworpen door Qualcomm. 5G wordt de komende jaren verder uitgerold en zou 100 maal sneller moeten zijn dan 4G. Daarnaast is de reactietijd van het netwerk 50 maal lager en dat is belangrijk om toepassingen mogelijk te maken die zich ‘realtime’ dienen af te spelen. Een voorbeeld daarvan zijn zelfrijdende auto’s.

De vooruitzichten van de vraag naar 5G-chips zijn door de digitaliseringstrend positief. Qualcomm zal daarvan profiteren, mede doordat de verkoopprijs van de 5G chips 50% hoger ligt dan die van 4G-chips. Toch zijn er ook beren op de weg. Apple maakte bijvoorbeeld een tijd geleden bekend eigen chips te gaan ontwikkelen. Vanaf begin 2024 is Qualcomm deze belangrijke klant waarschijnlijk kwijt.

Aandeel Qualcomm koopwaardig

Qualcomm verwacht dit op te vangen door te focussen op meer eindmarkten, zoals de autosector en digitalisering van de industrie. Daarin lijkt het bedrijf ook te slagen, want inmiddels is circa 30% van de omzet niet afkomstig van smartphonefabrikanten. Bij een beurskoers van $134,84 bedraagt mijn geschatte k/w 2022 slechts 11. Dat is laag voor een bedrijf waar de komende jaren nog behoorlijk wat rek in zit. Analisten rekenen tot 2025 gemiddeld op een winstgroei van meer dan 10% per jaar. Kopen is het advies.

Verder lezen?

Jeff Thijssen

Jeff Thijssen (1982) werkt sinds 2019 bij Beleggers Belangen. In 2008 behaalde hij zijn Bachelor Business Administration aan de Hogeschool van Amsterdam. Na zijn studie werkte hij in diverse functies bij de Nederlandsche Bank, ING, Binck Bank en TradersOnly. Jeff is een ervaren beurshandelaar die zich bij broker TradersOnly heeft gespecialiseerd in de optiematerie. Bij Beleggers Belangen schrijft hij over de ontwikkelingen op de financiële markten en volgt hij de aandelen uit de sector Industrie.