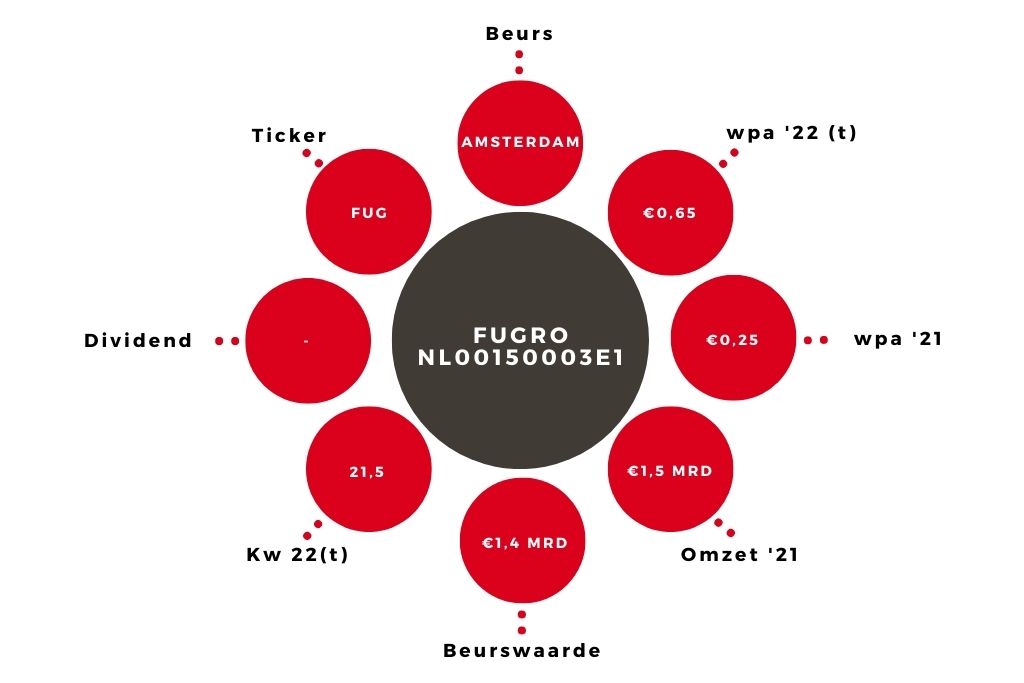

Fugro | Nog meer in het vat voor de bodemonderzoeker

Met een koersverdubbeling behoort het aandeel Fugro dit jaar tot de blikvangers op de beurs. De rally weerspiegelt het hernieuwde optimisme over de toekomst van het bedrijf en moet bovendien in het licht worden gezien van de enorme koersdaling in het afgelopen decennium. Eind 2009 noteerde het aandeel nog tegen circa €59.

Het vertrouwen van beleggers in de winstcapaciteit van Fugro heeft een flinke deuk opgelopen, na een lange reeks verliesjaren en ernstig verzwakte balans. In 2020 werd de balans via een claimemissie versterkt en vorig jaar schreef Fugro voor het eerst sinds lange tijd weer zwarte cijfers. Het markeert de start van een nieuwe periode waarin de marktomstandigheden verbeteren.

De autonome omzetgroei en orderontvangsten trekken al geruime tijd aan, gedreven door de bloeiende offshore windsector en infrastructuur- en watermarkten. Die markten profiteren van de energietransitie en overheidsstimuleringspakketten. Hun aandeel in de concernomzet moet verder toenemen van 61% naar minstens 65%.

| Kerngetallen Fugro | ||

| in mln € | 2021 | 2020 |

| Netto-omzet | 1462 | 1386 |

| Ebit-marge | 4,1% | 1,4% |

| Nettoschuld | 145,3 | 163,1 |

Ondertussen trekt ook de traditionele olie- en gassector duidelijk aan, waarbij de Oekraïne-oorlog voor een extra vraagimpuls zorgt. Gezien de onderinvesteringen in het afgelopen decennium, lijkt de olie- en gasmarkt aan het begin te staan van een langdurige opleving.

Aandeel Fugro blijft koopwaardig

De aantrekkende vraag begint zich volgens Fugro al te vertalen in hogere prijzen. Samen met een betere vlootbezetting zorgt dit voor een sterk herstel van de winstgevendheid. Fugro denkt de ebit-marge te kunnen verhogen naar 8-12% in 2023-2024, tegen slechts 4,3% in 2021. Dit jaar rekent het bedrijf op omzetgroei in alle markten en een verdere stap richting de margedoelstelling.

Stijgt de ebit-marge de komende jaren naar het midden van de ten doel gestelde bandbreedte dan verdient Fugro al snel €1,40 per aandeel en zakt de k/w naar slechts 10. Zo bezien beschikt het aandeel nog steeds over een aantrekkelijk stijgingspotentieel, temeer daar het structureel lagere gewicht van de cyclische olie- en gasmarkten in de omzet een hogere waardering rechtvaardigt. Het advies voor het aandeel Fugro blijft daarom ‘kopen’.

Voorwaarde is wel dat de vrije kasstroom flink aantrekt, want die ligt nog duidelijk onder het doel van 4-7% van de omzet. Bovendien moet Fugro nog een dure lening van €188 mln voor eind 2023 aflossen en de kredietfaciliteit van €250 mln zien te verlengen. In 2024 volgt mogelijk nog de aflossing van de convertible van €100 mln als de koers onder de uitoefenprijs van €19,65 blijft. Pas na herfinanciering komt een dividend op de agenda.

Verder lezen?

Jeroen Boogaard

Jeroen Boogaard (1973) schrijft sinds 2011 voor Beleggers Belangen. Sinds 2010 is hij actief als zelfstandig financieel journalist, daarvoor werkte hij twaalf jaar bij een beleggingsmagazine als analist en later als adjunct-hoofdredacteur. Zijn specialisaties zijn vastgoed, Exchange Traded Funds (ETF's) en Nederlandse small- en midcaps.