Acomo | Nieuwe naam en vertrouwde groeistrategie

In de financiële wereld staat Amsterdam Commodities al lange tijd bekend als Acomo. Die naam heeft het bedrijf nu ook officieel aangenomen. De oude naam zou volgens Fortmann te veel verwijzen naar grondstofmarkten. Die kenmerken zich door sterk schommelende prijzen, terwijl de onderneming zich juist wil positioneren als een meer gestage groeimachine. Momenteel is dat door allerlei ontwikkelingen makkelijker gezegd dan gedaan.

De oorlog in Oekraïne levert bijvoorbeeld wat problemen op voor de Europese leveranties van rozijnen en walnoten, maar de grote uitdaging is het op gang houden van toeleveringsketens. De vrachtprijzen uit Azië zijn weliswaar gedaald, maar in sommige regio’s zijn nog grote containertekorten. Dat vertaalt zich onder meer in hogere tarieven voor het vervoer vanuit Zuid-Amerika en Zuid-Afrika. Bovendien krijgt Acomo in deze gebieden te maken met vertragingen, aangezien rederijen niet met halflege schepen willen uitvaren.

Kosten in euro’s, prijzen in dollars

De stijgende dollar vormt een stimulans voor de omzet- en winstcijfers die op 26 juli gepubliceerd worden. Een groot deel van de kosten wordt gemaakt in relatief goedkope euro’s, terwijl de prijzen van allerlei grondstoffen en andere handelswaar noteren in dollars. Voor beleggers is het vooral de vraag hoe de winst wordt aangewend. In de eerste helft van vorig jaar werd het dividend overgeslagen. Hierdoor gaf Acomo zichzelf de ruimte om extra af te lossen op de nettoschuldpositie, die door de overname van Tradin Organic was opgelopen tot €348 mln eind vorig jaar.

Een verhouding nettoschuldpositie/ebitda van minder dan 3 lijkt ruimte te geven om de halfjaarlijkse dividenduitkering te hervatten. Op papier is het bedrijf beduidend meer waard dan de som der delen, maar die onderwaardering zal in de huidige situatie niet worden vrijgespeeld. Daarvoor zal Fortmann moeten inzetten op een meer actief pr-beleid, om zo de aandacht van meer (internationale) beleggers te trekken.

Aandeel Acomo blijft koopwaardig

Het vooruitzicht dat de winst dankzij onder meer de strategie van groei door overnames met gemiddeld circa 10% kan groeien in combinatie met een verwacht dividendrendement van 4,6%, maken het aandeel Acomo ook nu al het kopen waard. Het koopadvies voor deze sectorfavoriet blijft ook na de naamswijziging van kracht.

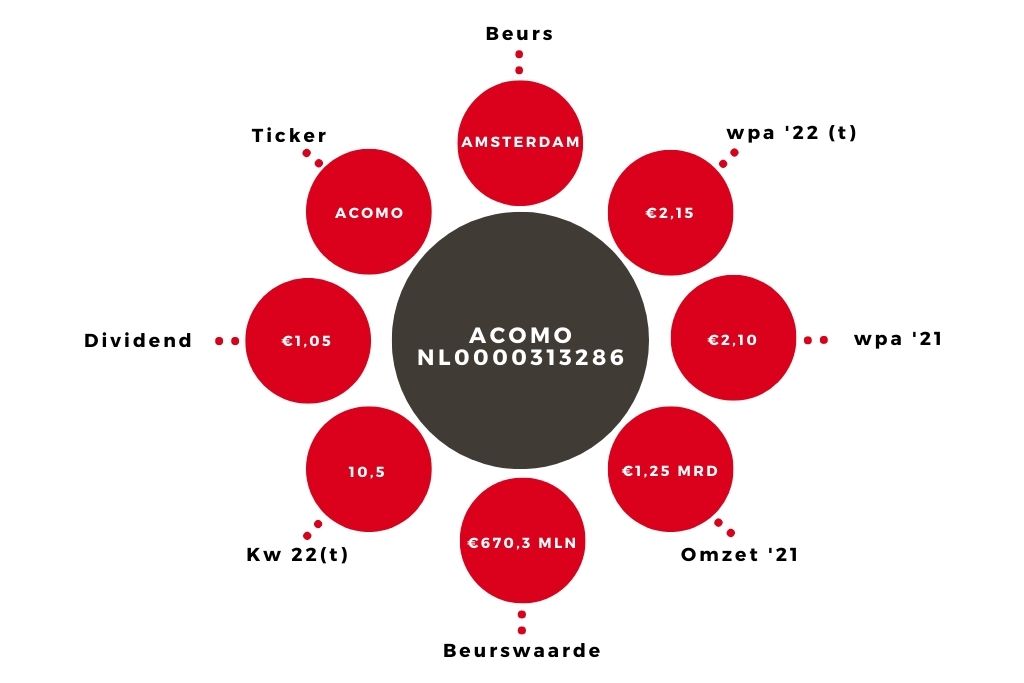

| Jaarcijfers Acomo | 2022 | 2021 |

| Omzet | €1,2 mrd | €1,25 mrd |

| Winst per aandeel | € 2,15 | € 2,10 |

| Dividend per aandeel | € 1,05 | € 0,60 |

Voor het Add Value Fund – dat al lange tijd een lucratieve positie in het bedrijf heeft – was de overname van Tradin Organic reden om net als 12 jaar geleden te anticiperen op een nieuwe groeifase. De kans is echter groot dat die pas aanbreekt op het moment dat Acomo meer energie steekt in het opbouwen een positionering als groei- en ESG-aandeel.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.