ASML | Zeldzame tegenvaller, maar volgend jaar komt de inhaalslag

Het gebeurt niet vaak, maar dit keer viel het kwartaalrapport van ASML een beetje tegen. De resultaten over het tweede kwartaal zijn prima, dat is het probleem niet. Maar de tweede helft van het jaar zou erg goed worden. Dat blijkt toch iets anders te liggen. De verwachte omzetgroei voor dit jaar is verlaagd van 20% naar 10%. Bovendien zal de winst dit jaar naar mijn inschatting lager uitvallen dan vorig jaar. Het vorige jaar met een winstdaling voor ASML is even geleden: 2013.

| ASML | ||||

| In mln € | kw. 3 ’22t | kw. 2 ’22 | kw. 1 ’22 | kw. 4 ’21 |

| Omzet | 5250,0 | 5430,5 | 3534,4 | 4985,6 |

| Nettowinst | 1315,0 | 1396,4 | 695,3 | 1773,4 |

| Wpa (in €) | 3,31 | 3,54 | 1,73 | 4,39 |

Uitstel

De oorzaak zijn volgens ASML ‘fast shipments’. Door aanhoudende verstoringen in de leveringsketen worden sommige bestellingen nu versneld bij de klant geleverd, zonder dat de testfase is afgerond. Pas als de testen zijn uitgevoerd (met positief resultaat) mag de omzet van de machines meegerekend worden in de resultaten. Dat leverde al regelmatig een kwartaal verschuiving op.

Maar volgens ASML verschuift er door deze werkwijze €2,8 mrd aan omzet van dit naar volgend jaar. Als dit bedrag dit jaar wel meegeteld zou worden, was de omzet dit jaar met meer dan 20% gegroeid. Omdat er voor de levering van de betreffende machines wel dit jaar al kosten gemaakt zijn, komen de winstmarges voor 2022 ook nog eens relatief laag uit.

Verlaging taxatie ’22

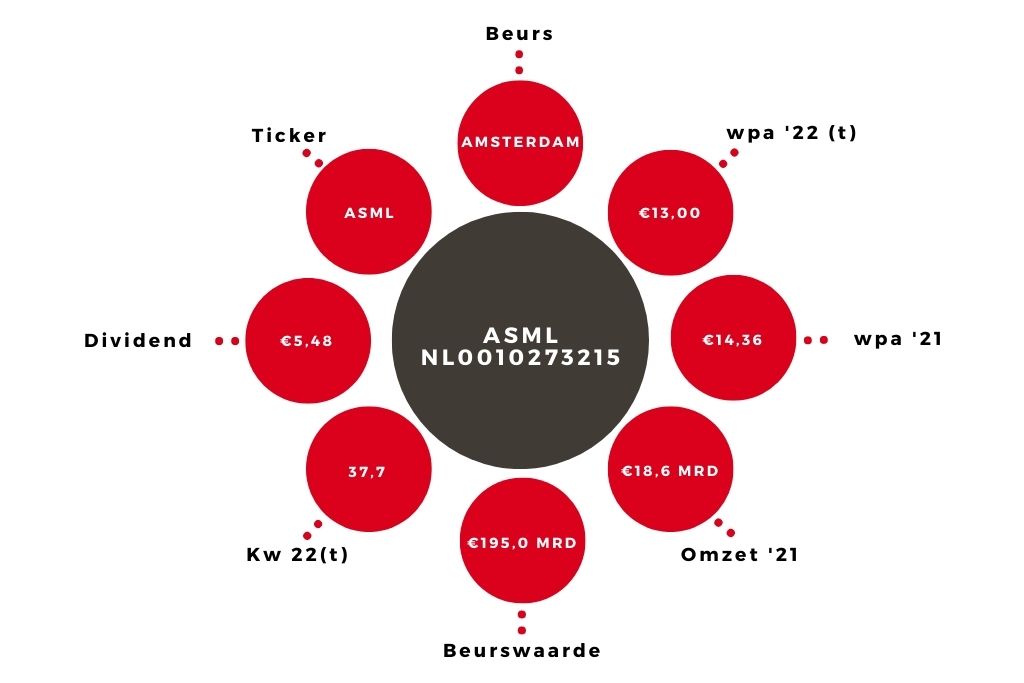

Vanwege de vertragingen verlaag ik mijn wpa-taxatie voor dit jaar naar €13,00 (van €14,80). Volgend jaar zou dus relatief goed moeten zijn, vanwege de omzet die wordt overgeheveld van dit naar volgend jaar. Daarom laat ik mijn taxatie voor 2023 staan op €19,40. Ik verhoog deze taxatie niet, omdat nu moeilijk in te schatten is hoe de situatie precies zal zijn volgend jaar. Als alles weer normaal loopt, kan de winstmarge relatief hoog uitvallen.

Bij blijvende of nieuwe hindernissen zal dat natuurlijk niet het geval zijn. De dividendtaxatie gaat ook iets omlaag: ASML gaat elk kwartaal uitkeren, en begint met €1,37. Dat betekent €5,48 over dit boekjaar (mijn taxatie was €6,00).

Lange termijn

Het goede nieuws is dat de voorspellingen voor de lange termijn overeind blijven. Op een beleggersdag in november zal de omzetdoelstelling voor 2025 (€24 tot 30 mrd) naar verwachting verhoogd worden. Het lijkt erop dat de omzet volgend jaar al in die bandbreedte terechtkomt. Voor de periode na 2025 is ASML ook positief. ASML rekent op gemiddeld 11% omzetgroei per jaar tussen 2025 en 2030.

Berichten dat de VS wil dat Nederland ASML verbiedt om DUV-machines aan China te verkopen is vooralsnog niet zorgwekkend. Nederland zal daar niet zomaar in meegaan, zeker niet als Japan, met de kleinere concurrent Nikon, wél deze machines zou mogen leveren. En als er wel een wereldwijde boycot komt, dan zou er elders in de wereld meer capaciteit nodig zijn, waardoor het effect voor ASML beperkt blijft.

Advies aandeel ASML blijft op ‘kopen’

Op korte termijn zijn er dus wat problemen, maar de lange termijn zier er onverminderd rooskleurig uit. Een moeilijk te beantwoorden vraag is welke waardering beleggers aan ASML gaan toekennen de komende jaren (ik kan niet in de toekomst kijken). Een k/w van 40 is waarschijnlijk te hoog, maar minder dan 20 zou wel erg laag zijn. Ergens tussen 20 en 30 lijkt redelijk, ook gezien het verleden.

Op basis van de wpa-taxatie van volgend jaar zou het aandeel dan grofweg ergens tussen €400 en €600 waard zijn. De huidige koers (€490) lijkt dan redelijk. Maar de toekomst stopt niet in 2023, De potentie voor de jaren daarna krijgt een belegger er ook bij. Daarom blijft het advies voor het aandeel ASML ‘kopen’.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.