Advieswijziging | Randstad verrast niet meer positief

Randstad verloor dinsdag bijna 5%, terwijl de cijfers over het tweede kwartaal zeker niet slecht zijn. De uitzender presteert beter dan concurrent Manpower, hoewel het in Europa in de meer volwassen landen ineens wel een stuk minder gaat.

Cijfers Randstad in lijn met verwachting

Randstad boekte over het tweede kwartaal een omzet van €6,89 mrd (+13%). De markt had ingezet op €6,80 mrd. De autonome groei van 9,1% ligt ook hoger dan de 8,6% waar analisten op rekenden. Manpower kwam niet verder dan een autonome groei van 5,7%. De brutomarge van Randstad steeg met 170 basispunten tot 21,2%, hoger dan de 20,2% die werd verwacht. Deze stijging zit in een sterke vraag naar permanente plaatsingen en in de RPO business.

Het onderliggende ebita is uitgekomen op €308 mln (+13%), goed voor een ebita-marge van 4,5%, tegen 4,3% een jaar terug. Randstad presteert hiermee in lijn met de verwachting, die uitging van een onderliggende ebita van €309 mln. Onderaan de streep is de aangepaste nettowinst met 11% gestegen tot €230 mln, gelijk aan €1,25 per verwaterd aandeel.

Grote geografische verschillen

Vooral in Noord-Amerika (20% van totale omzet) zit de vaart er nog goed in, met een omzetgroei van 27% vergeleken met een jaar terug en een stijging van het onderliggende ebita met liefst 72% tot €86 mln. Naast de nog immer goed draaiende Amerikaanse arbeidsmarkt, wordt Randstad hierbij ook flink geholpen door de sterke dollar. Autonoom bedraagt de omzetgroei in Noord-Amerika 10% en de stijging van het ebita 46%. In Nederland (13% van totale omzet) bedroeg de autonome groei echter nog maar 1%, waar dat een kwartaal terug nog 13% was. De ebita-marge daalde in eigen land ook flink, van 6,7 naar 5,8%.

In Duitsland (7% van het totaal) zakte de autonome groei van 12% over het eerste kwartaal naar nog maar 4%. De ebita-marge kon hier wel iets omhoog. In Frankrijk (14%) lag de omzetgroei met 7% nog wel op een goed niveau, maar zakte het onderliggende ebita met 6% tot €50 mln. Italië presteerde daarentegen sterk, met een autonome groei van 20% en een stijging van het ebita met 28% tot €40 mln. Het beeld is derhalve wel dat de meer volwassen uitzendmarkten in West-Europa het moeilijker krijgen.

Vooruitzichten Randstad troebel

Randstad genereerde over het tweede kwartaal een vrije kasstroom van €55 mln tegen nog €78 mln een jaar terug. Deze afname kan echter vooral door timing van belastingbetalingen worden verklaard. De nettoschuld inclusief leaseverplichtingen bedraagt per eind juni 2022 €746 mln. Een jaar terug was dat nog €436 mln. Hogere dividendbetalingen zijn hier vooral debet aan. De schuldratio (nettoschuld/ebitda) bedraagt 0,5, slechts fractioneel hoger dan de 0,4 van een jaar terug en ruim onder de grens van 1 die Randstad hanteert om extra dividend uit te keren dan wel eigen aandelen in te kopen.

Advies op aandeel Randstad naar ‘houden’

De eerste weken van juli zijn conform de trend van het tweede kwartaal verlopen. Het zicht blijft volgens het concern troebel en Randstad zegt voorzichtig te blijven. Dat neemt niet weg dat het concern de laatste tijd een tweetal kleine overnames heeft gedaan in Frankrijk en in Australië/Nieuw-Zeeland.

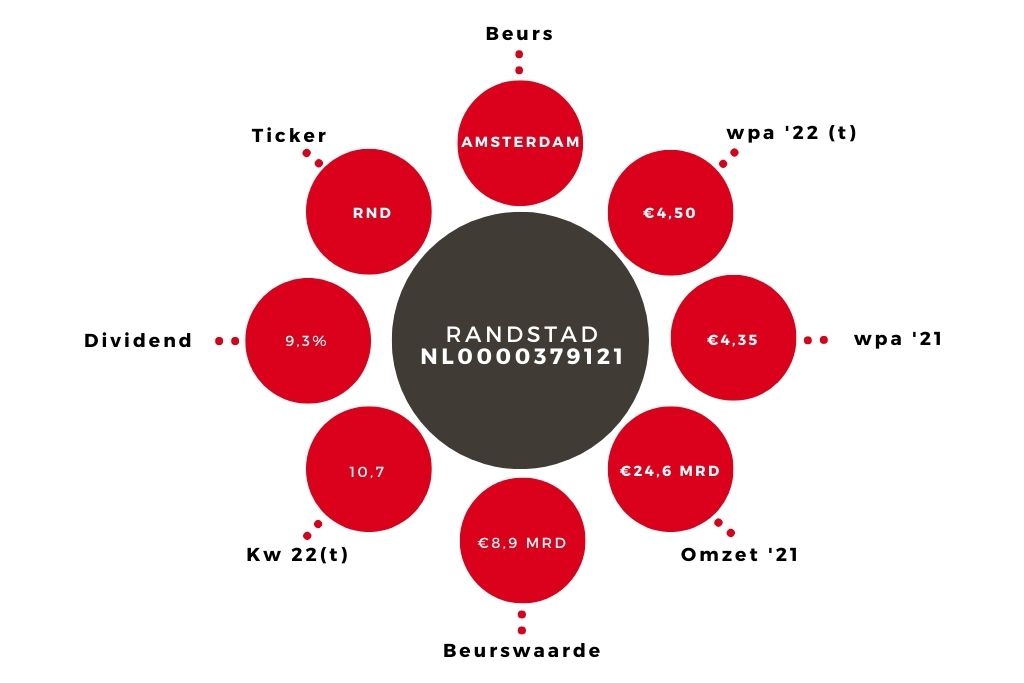

De haarscheurtjes waar de markt de vinger op legt zien wij ook. In de huidige koers zit nog het speciale dividend over 2021 van liefst €2,81 per aandeel dat op 29 september van de koers afvalt. Mijn winstraming van €4,50 per aandeel voor geheel het jaar lijkt ook nog haalbaar, al kan dat nog spannend worden. Per saldo lijkt er toch weer een bijzonder hoog dividend mogelijk. Koersmatig valt voorlopig minder te verwachten. Reden het advies terug te brengen van ‘kopen’ naar een (stevig) houdadvies.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.