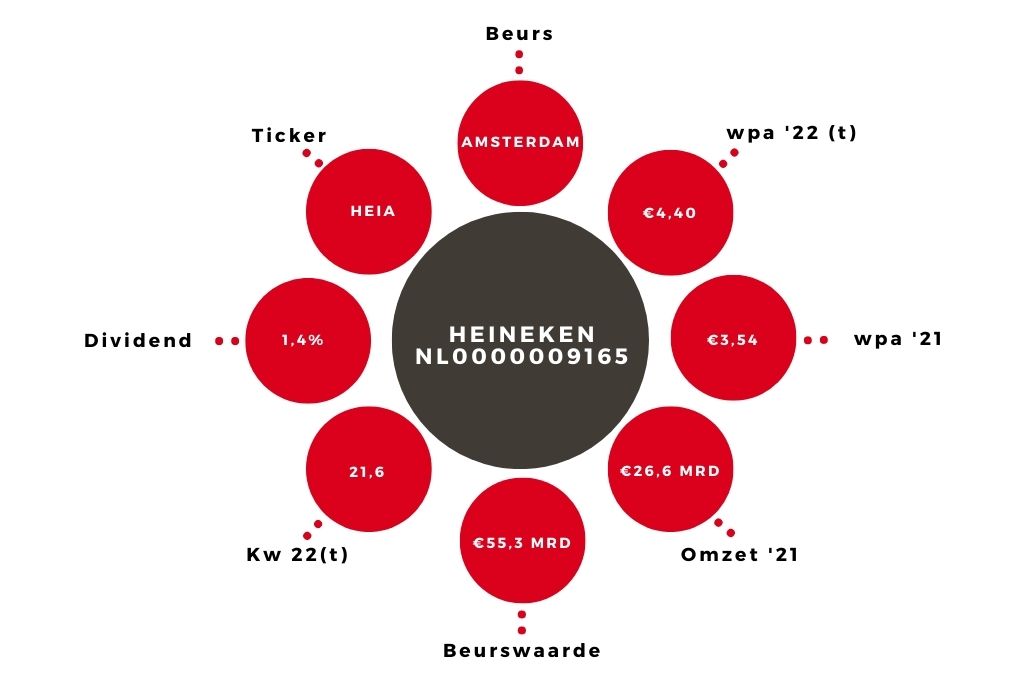

Advieswijziging | Heineken handhaaft alleen prognose voor dit jaar

Heineken heeft over de eerste jaarhelft de netto-omzet met 37% opgevoerd tot €13,5 mrd, waarbij de autonome groei 24,3% bedroeg. In alle regio’s werd een stevige groei neergezet. De markt had ingezet op een omzet van iets minder dan €13 mrd en een autonome groei van 20,4%. In Europa, de grootste regio, bedroeg de autonome groei maar liefst 30%. Heineken profiteerde hier volop van het feit dat de horeca weer openging. In biervolumes gemeten was sprake van een autonome groei van 7,6% en voor premium bier zelfs 10,2%. In alle regio’s zaten de volumes in de lift, vooral in Azië-Pacific.

Vlakke marge

Het operationeel resultaat (beia, ‘before exceptional items and amortisation of acquisition intangible assets’) steeg over de eerste jaarhelft met 24,6% tot €2,16 mrd, goed voor een marge van 16%, wat 30 basispunten minder is dan vorig jaar. Gecorrigeerd voor gewijzigde consolidatieregels is de marge vlak. Heineken presteert daarmee ook beter dan verwacht. Zeer sterk presteerde Heineken ook hier in Europa (+63,4%) en in de regio Afrika, Midden-Oosten en Oost-Europa met een autonome groei van de beia met 44,4% door stringent kostenbeheer. In Noord- en Zuid-Amerika daarentegen, daalde de beia autonoom met 16,3% door hogere inputkosten en vooral ook hogere zeevrachtkosten.

| Halfjaarcijfers | ||||

| In € mrd | H1 2022 | H1 2021 | ||

| Netto-omzet | 13,5 | 10,0 | ||

| Operationeel resultaat | 2,16 | 1,63 | ||

| Wpa | 2,3 | 1,56 | ||

Prognose voor 2022 staat

Heineken houdt vast aan de prognose dat de operationele marge (beia) dit jaar stabiel tot licht hoger zal uitkomen dan de 15,6% over 2021. De voor 2023 ten doel gestelde marge van 17% wordt losgelaten. Dit vanwege voorziene significante inflatiedruk vanaf de tweede jaarhelft en in 2023. Vooral ook de stijgende gasprijs in Europa baart Heineken zorgen. Nu streeft het concern voor 2023 een autonome stijging van de operationele winst (beia) van 5-9% na.

Advies Heineken verlaagd naar ‘houden’

Heineken had al eerder aangegeven de margedoelstelling voor 2023 wellicht te herzien. Dit kwam dan ook niet als een grote verrassing. Ik blijf brood zien in het aandeel Heineken, maar de huidige koers-winstverhouding van 21,6 is tegen de achtergrond van margedruk niet laag. Het koopadvies breng ik voorzichtigheidshalve voorlopig terug naar ‘houden’.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.