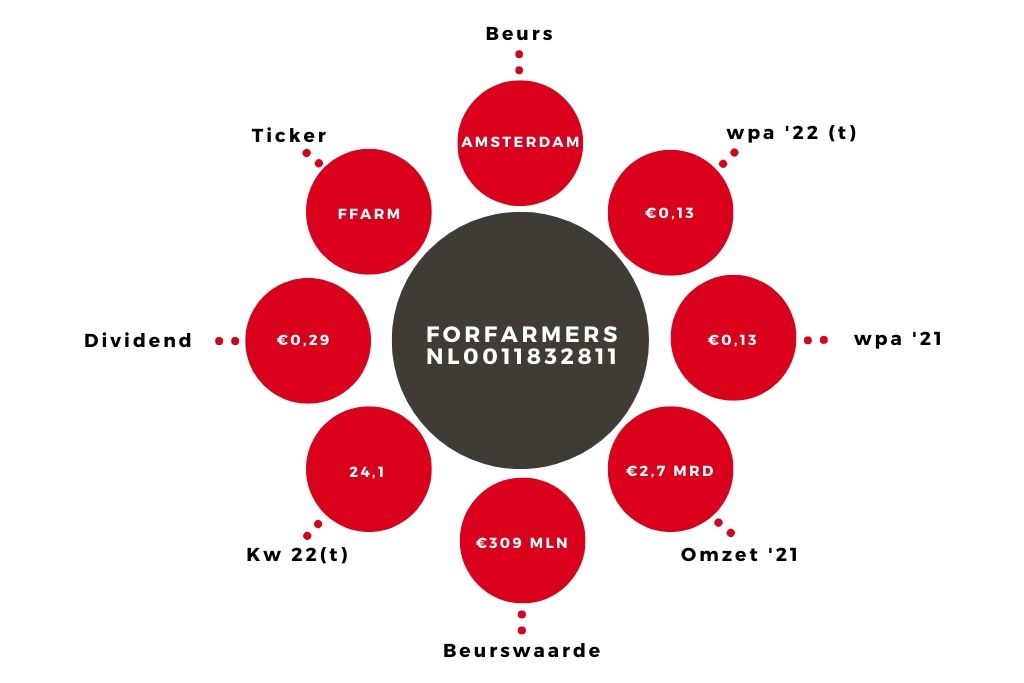

ForFarmers | Geen nieuwe verrassing bij boerenleverancier

De omzet van ForFarmers is in het eerste halfjaar met 22% gestegen naar €1,6 mrd. Die toename wordt volledig veroorzaakt doordat de onderneming hogere energie- en grondstofkosten aan klanten doorberekent. Op vergelijkbare basis is de totale voerafzet met 8% afgenomen naar 4,5 miljoen ton.

| ForFarmers in cijfers | H1 2022 | H1 2021 |

| Brutowinst | €257,3 mln | €217,5 mln |

| Onderliggende ebit | €24,1 mln | €22,4 mln |

| Nettowinst | €11,0 mln | €10,4 mln |

De brutowinst is op die wijze met 17% omhoog gegaan naar €257,3 mln. Omdat de operationele kosten nog iets sneller stegen (+19% naar €233,4 mln), bleef de toename van de onderliggende ebit beperkt tot 7% naar €24,1 mln. Onderaan de streep steeg de nettowinst met bijna 6% naar €11,0 mln.

De onderneming zag de afzet het afgelopen halfjaar in alle segmenten teruglopen. Onder meer via samenwerkingen – zoals de vorige maand aangekondigde Britse joint venture met 2Agriculture – bouwt ForFarmers aan schaalomvang, om via een meer robuuste winstmarge het effect van een lager afzetvolume te compenseren. Behalve op margeverbetering ligt de focus ook op een bredere geografische spreiding. Momenteel is het bedrijf voor meer dan de helft van de afzet afhankelijk van Nederland en België. In deze landen is de regeldruk bovendien het grootst.

Voorzichtig voor tweede halfjaar

Na de cijferpresentatie daalde de koers met 6%. Beleggers hadden na de winstupdate begin juli al voorgesorteerd op degelijke cijfers. Bovendien was het een kleine tegenvaller dat ForFarmers zich niet waagt aan een vooruitblik op de rest van 2022. Het bedrijf wacht ook de ontwikkelingen van de komende maanden af voordat de aandeleninkoop hervat wordt. De resultaten wijzen uit dat de onderneming goed uit de voeten kan in een uitdagend klimaat, met strengere regelgeving en hoge grondstofprijzen.

Aandeel ForFarmers blijft op ‘kopen’

In financieel opzicht is er voldoende ruimte om verder te zoeken naar overnames en om het dividendbeleid door te zetten. Het vooruitzicht van een dividendrendement van ruim 9% maakt het de moeite waard om het aandeel te kopen en af te wachten of de verbetering van de afgelopen maanden zich doorzet. In de koopaanbeveling voor het aandeel ForFarmers komt dan ook geen verandering.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.