Paypal | Omschakeling gaat zich uitbetalen

De groeimachine van betaalbedrijf Paypal (PYPL) is in de loop van vorig jaar stevig gaan haperen. Dat was onder meer het gevolg van het verlies van veilinghuis eBay als klant en van het op gang komen van de economie na de pandemie. Hierdoor werden meer aankopen gedaan in winkels. Tijdens de pandemie werden er juist heel veel transacties voor online aankopen via het digitale betalingsplatform van Paypal afgehandeld.

De koers van het aandeel Paypal leverde in en de afvlakkende groei was aanleiding om de strategie te herzien. Het loslaten van de doelstelling van 750 miljoen actieve gebruikers (2021: 426 miljoen) was pijnlijk. Op de beurs werd die pijn versterkt doordat de stijgende rente hard aankomt bij groeiaandelen en door het toenemende recessiegevaar.

Vrije kasstroom in focus

In operationeel opzicht ligt de focus nu voornamelijk op het ontwikkelen van nieuwe diensten en apps om bestaande gebruikers beter te bedienen. En in financieel opzicht is de nadruk verschoven naar het opschroeven van de vrije kasstroom – onder meer via maatregelen om het kostenniveau met $900 mln te verlagen.

| Paypal in cijfers | 2022 (t) | 2023 (t) |

| Omzet | $28 mrd | $32 mrd |

| Ebitda | $6,5 mrd | $7,8 mrd |

| Vrije kasstroom | $5,3 mrd | $7,0 mrd |

In het tweede kwartaal groeide de vrije kasstroom met 22% naar $1,3 mrd. Over heel 2022 komt dat bedrag naar verwachting uit op $5,3 mrd. Volgend jaar kan de vrije kasstroom doorstijgen richting $7 mrd.

Van groei naar waarde

Paypal trekt door de omschakeling van groeiaandeel naar waardebelegging een ander soort beleggers. Een goed voorbeeld is hedgefonds Elliott, dat deze zomer een belang van $2 mrd heeft opgebouwd. Onder druk van dit soort activistische partijen maakte Paypal bij de halfjaarcijfers bekend dat het de komende jaren voor $14 mrd aan eigen aandelen gaat inkopen. Dat is 12,5% van de huidige beurswaarde.

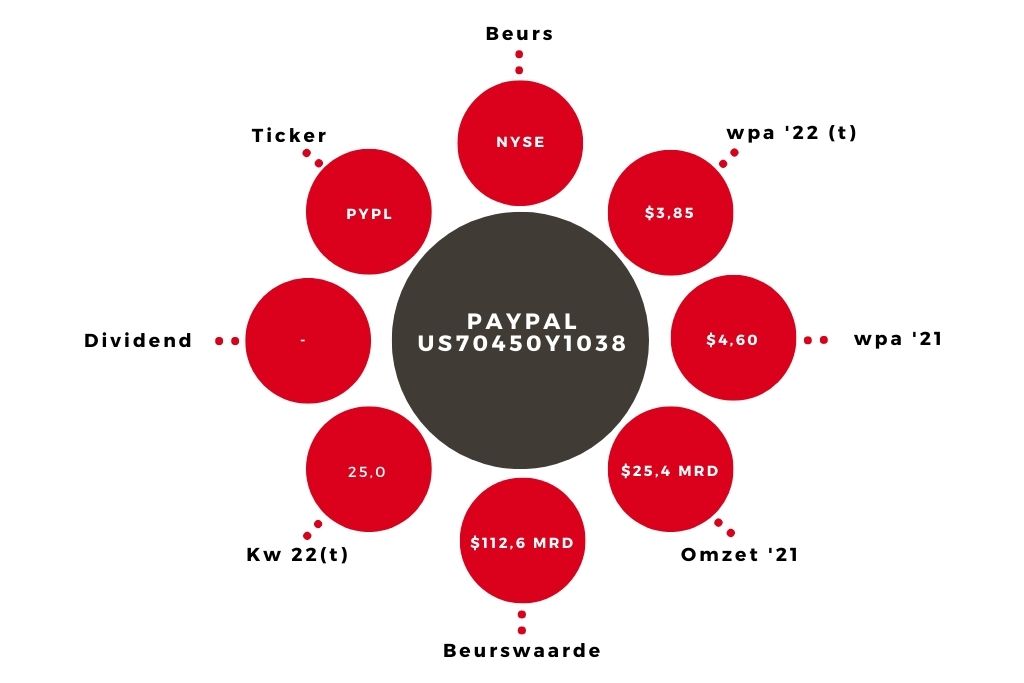

De onderneming is schuldenvrij en heeft naast de aandeleninkoop volop financiële ruimte voor nieuwe groei-initiatieven en overnames. Met een winst per aandeel van naar schatting $3,85 in het lopende jaar en $4,75 in 2023 (k/w 25,0 en 20,2) oogt Paypal vrij prijzig voor een bedrijf dat een lastige groeifase doormaakt. De geplande aandeleninkoop is echter een signaal dat beleggers het bedrijf vooral moeten beoordelen op basis van de vrije kasstroom. Die ligt voorlopig aanzienlijk hoger dan de winst.

Advies aandeel Paypal blijft ‘kopen’

Paypal heeft de groeibelofte die het voornaamste ingrediënt was voor het aanvankelijke koopadvies niet ingelost. De wijze waarop de onderneming zich opnieuw uitvindt als waardebelegging, de aantrekkelijke verhouding tussen koers en vrije kasstroom (15) en de goede halfjaarcijfers vormen echter aanleiding om de koopaanbeveling voor het aandeel Paypal te herhalen.

De auteur heeft een positie in het aandeel.

De wisseling van de wacht is om twee redenen goed nieuws voor beleggers. Het illustreert dat de onderneming er ondanks de groeihapering in slaagt om managementtalent aan te trekken. Daar komt bij dat de zeer gevarieerde achtergrond van de bestuurders innovatie aanjaagt en het fintech-bedrijf helpt om sneller in te spelen op veranderingen.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.