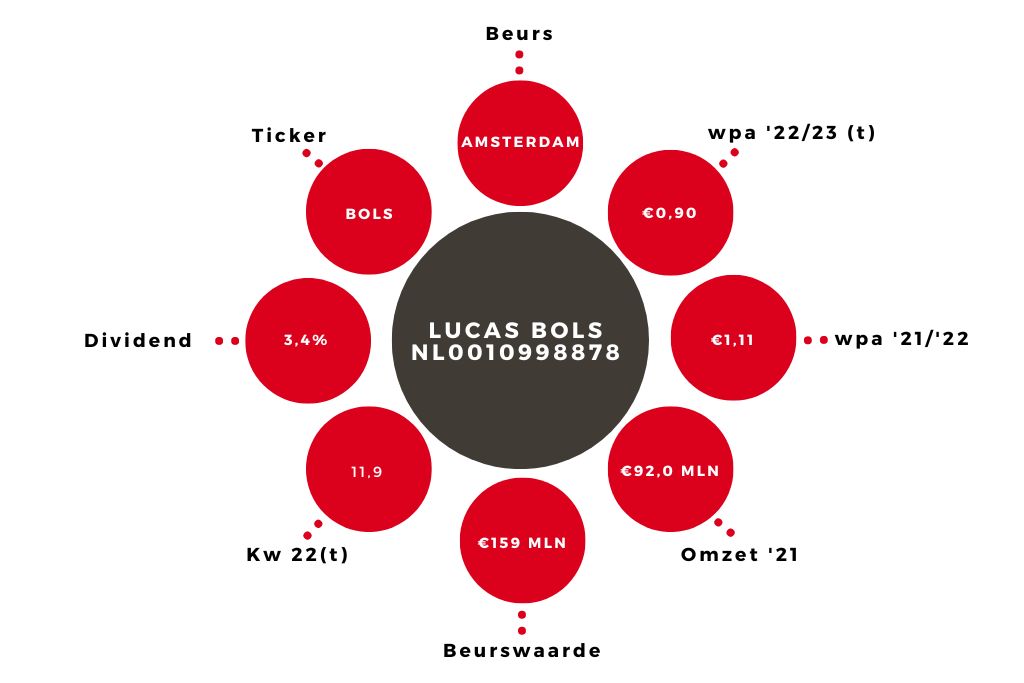

Lucas Bols | Koopwaardig aandeel nu ook weer met dividend

Lucas Bols boekte over de eerste helft van het gebroken boekjaar 2022/2023, eindigend 30 september 2022, een autonome omzetgroei van 20%. De bijdrage van het in april overgenomen Tequila Partida (4 procentpunt) hielp hierbij. De groei had nog een stuk hoger kunnen liggen als het bedrijf in de Verenigde Staten niet werd gehinderd door ernstige glastekorten.

De Amerikaanse cocktailmarkt, goed voor circa een kwart van de concernomzet, was de laatste tijd dé groeimotor. Volgens ceo Huub van Doorne blijft deze regio veelbelovend, mede door de bijdrage van Tequila Partida en de introductie van Bols Ready-to-Enjoy Cocktails en Bols Vodka.

Wel winstdruk

Door hogere inkoopkosten, deels gecompenseerd door prijsstijgingen, gunstige valuta- en mixeffecten, daalde de brutomarge van 56,6% naar 55,2%. De operationele winst bleef wel nagenoeg vlak, ondanks verhoogde investeringen in de merken en hogere logistieke kosten, terwijl de nettowinst 2% hoger uitkwam op €7,9 mln. Zonder de bijdrage van Tequila Partida zou de nettowinst 6% zijn gedaald. Door de aandelenemissie van december vorig jaar zakte de winst per aandeel met 15% tot €0,53.

Ondanks verhoogde investeringen in het werkkapitaal staat Lucas Bols er financieel ook sterker voor. Geholpen door de genoemde emissie is de nettoschuld teruggebracht tot €59,2 mln en is de leverage ratio verlaagd van 4,86 tot 2,62. Dit geeft ruimte voor een interim-dividend van €0,21 per aandeel.

Vooruitzichten

Voor de tweede helft van het boekjaar vreest Lucas Bols dat de dalende koopkracht de consument terughoudender zal maken. In de verslagperiode zijn ook voorraden opgebouwd door distributeurs die eerst aangesproken zullen worden. Verder zullen de kosten naar verwachting blijven stijgen, maar nemen de glastekorten af. De Amerikaanse markt zou daarmee het groeitraject weer kunnen vervolgen.

Advies aandeel Lucas Bols op ‘kopen’

Al met al lijkt het er wel op dat de winst in de tweede jaarhelft wat lager gaat uitvallen. Ik verlaag mijn winsttaxatie van €1,25 naar €0,90. Onderliggend wordt Lucas Bols wel steeds sterker en bij een koers-winstverhouding van nog geen 12 blijven de stukken laag gewaardeerd. Het advies voor het aandeel Lucas Bols blijft dan ook ‘kopen’ als langetermijnbelegging.

Belangrijker is dat de verkoop Lucas Bols meer armslag geeft zich op de kernactiviteiten te richten: het creëren van ‘geweldige cocktail-ervaringen’ over de gehele wereld. Hiertoe bouwt het bedrijf gestaag aan een mondiale merkenportfolio. Cocktails vormen een wereldwijde groeimarkt, zowel buitenshuis als voor thuisgebruik. Ondanks de glastekorten in de Verenigde Staten groeiden de Global Cocktail Brands in de eerste jaarhelft met 18%, ruim boven de doelstelling van 4-5%.

De auteur heeft een positie in Lucas Bols

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.