Advieswijziging Randstad | Hint voor mindere tijden?

Uitzendorganisatie Randstad presteert wederom zeer sterk. Over het vierde kwartaal 2022 boekte het bedrijf een autonome omzetgroei van 2,4% tot iets meer dan €7 mrd, waar de markt had ingezet op 1,2% groei. Het onderliggende ebitda nam met 9% toe tot €364 mln, beduidend beter dan de marktconsensus van €329 mln.

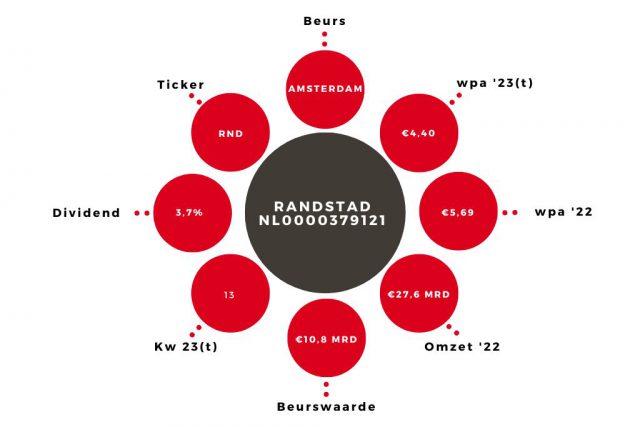

Door een veel gunstigere belastingdruk is de onderliggende nettowinst zelfs met 37% gestegen tot €354 mln. De verwaterde winst per aandeel over het gehele jaar is daarmee uitgekomen op €5,69, waar wij hadden ingezet op €5,00.

Achter de cijfers zien we wel een scherpe terugval in de groei van de toelagen voor permanente plaatsingen. Die namen met 23% toe in het derde kwartaal en met slechts 1% in het slotkwartaal.

Inkoop eigen aandelen

Randstad is het jaar geëindigd met een leverage ratio van 0,6. Bij een ratio lager dan 1 kunnen beleggers een extra dividend tegemoet zien, dan wel inkoop van eigen aandelen. Het concern kiest nu enigszins verrassend voor de laatste optie. Het keert een gewoon dividend uit van €2,85 per aandeel (pay-out van 50%) en zal in de periode april 2023- september 2024 voor in totaal €400 mln aan eigen aandelen inkopen. Daarmee wordt in totaal €921 mln naar de aandeelhouders teruggesluisd, het leeuwendeel van de totale aangepaste nettowinst van €1,04 mrd.

Randstad wil het geld derhalve liever binnenboord houden en graag de toekomstige winst per aandeel ondersteunen. Dat verraadt wellicht mindere tijden. Over de maand januari was sprake van een licht negatieve autonome groei. Wij zien de inkoop van eigen aandelen toch wel als een tegenvaller.

Aandeel Randstad naar ‘verkopen’

De koers heeft het de laatste tijd zeer goed gedaan, maar met een koers-winstverhouding van circa 13, uitgaande van onze ongewijzigde winstraming van €4,40 per aandeel voor 2023, adviseren wij beleggers het aandeel Randstad te verkopen.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.