Advieswijziging | Ordina als overnamekandidaat koopwaardig

De koers van Ordina was al wat aan het oplopen bij hoger dan gemiddelde handelsvolumes. Dit bracht het bedrijf ertoe met een persbericht naar buiten te komen. Er zouden niet-bindende voorstellen zijn gedaan, die Ordina zorgvuldig zal bestuderen en hierbij de belangen van alle stakeholders zal wegen. Uiteraard zegt het concern erbij dat er geen zekerheid bestaat dat het daadwerkelijk tot een overeenkomst met enige partij zal komen.

Rol van Teslin

Dat Ordina van meerdere partijen een voorstel heeft ontvangen is een interessant gegeven. Verschillende analisten zinspelen op wie de kandidaten kunnen zijn en vermogensbeheerder Teslin, dat een belang van 15% in Ordina heeft, komt dan uiteraard naar voren. Medio vorig jaar haalde Teslin nog samen met private equity-partij KKR fietsenfabrikant Accell van de beurs en in 2021 deed het bedrijf dat samen met NPM Capital bij ICT Group. Teslin heeft echter gezegd geen gesprekspartner te zijn. Wel laat het weten het Ordina bestuur te hebben geadviseerd zich bij een sterke partner aan te sluiten om competitief te kunnen blijven. Eigen overnames buiten de Benelux ziet Teslin minder zitten. Duidelijk is wel dat een koper Teslin mee moet krijgen.

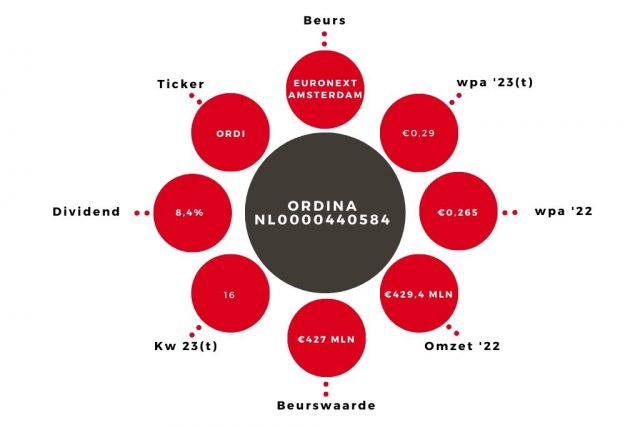

Ordina staat er op zich goed voor, al was bij de jaarcijfers sprake van margedruk, met name door stijgende loonkosten en investeringen in de eigen organisatie waaronder het aannemen van 104 FTE’s. Ordina eindigde het jaar met een nettokaspositie van €37,2 mln (2021: €43,6 mln), €0,41 per aandeel. Het dividendvoorstel van in totaal €0,395 per aandeel was op moment van aankondiging goed voor een rendement van circa 10%.

| JAARCIJFERS | ||||

| In € mln | 2022 | 2021 | ||

| Omzet | 429,4 | 394,5 | ||

| Nettowinst | 23,9 | 24,6 | ||

| Winst per aandeel | 0,265 | 0,273 | ||

Mogelijke hoogte bod

In de markt worden mogelijke overnameprijzen tussen de €5 en de €6 per aandeel genoemd. Een sectorgenoot kan met Ordina kennis en personeel in huis halen en deze activiteiten met eventuele andere IT-diensten integreren. De Benelux, waar Ordina zich op richt, biedt qua zaken als digitalisering, clouddiensten en cybersecurity genoeg groeimogelijkheden bij overheden, financiële instellingen en industrie. De sterke financiële positie van Ordina geeft ook veel ruimte om het rendement op te krikken door met meer vreemd vermogen te werken. Vooral private equity zal dat aantrekkelijk vinden.

Op 6 april aanstaande houdt Ordina de jaarlijkse aandeelhoudersvergadering en op 12 april noteert het aandeel ex-dividend. Het zou ons niet verbazen als er voor die tijd een bod gelanceerd is en dan wel cum-dividend. Bij een overnameprijs van €5,50 cum dividend zou Ordina op ruim 17 keer de door de markt verwachte winst gewaardeerd worden. Dat lijkt niet weinig, maar in termen van kasstroom per aandeel zakt de waardering naar 13. De verhouding EV/ebitda komt bij een prijs van €5,50 op 9. Een sectorgenoot als CapGemini kent een vergelijkbare waardering, zonder overnamepremie. En bij Ordina zijn er dus nog genoeg mogelijkheden om de resultaten op te krikken.

Advies Ordina naar ‘kopen’

Wij adviseren beleggers tot een prijs van €4,75- €4,80 wat stukken van het aandeel Ordina te kopen. Mocht de overname niet doorgaan dan rest een niet onaantrekkelijk dividendrendement van 8,1%.

De auteur heeft een positie in Ordina

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.