Besi | Omzetstijging in het tweede kwartaal verwacht

Het eerste kwartaal van dit jaar is meegevallen voor Besi. Het bedrijf rekende op een omzetdaling van 0 tot 10%, dus gemiddeld 5%, het is uiteindelijk -3,1% geworden. Ook de marges zijn hoog uitgevallen. De brutomarge was 64,2%, terwijl werd gerekend op 61 tot 63%. Ter vergelijking: het veel grotere ASML had in het eerste kwartaal een brutomarge van 50,6%.

Vooruitzichten

Ook de verwachting voor het tweede kwartaal is goed: een omzetstijging van 15 tot 25% ten opzichte van het eerste kwartaal. Daarmee is nog niet gezegd dat de bodem van de huidige neergaande fase in de sector en bij Besi definitief achter de rug is. Er zijn structurele factoren die wijzen op een verbetering, zoals de opkomst van AI in het algemeen en de ontwikkeling van de nieuwe hybrid bonding-machines van Besi zelf.

Ceo Richard Blickman zegt dat dit jaar lijkt op 2019, toen na een mindere periode in de tweede helft van het jaar duidelijke verbeteringen zichtbaar werden. Vanwege de macro-economische onzekerheden durft hij niet met zekerheid te zeggen dat dit nu ook zo zal zijn, maar de opgaande fase zal gaan komen, de structurele ontwikkelingen die zorgen voor een groeiende chipmarkt zullen niet ineens wegvallen.

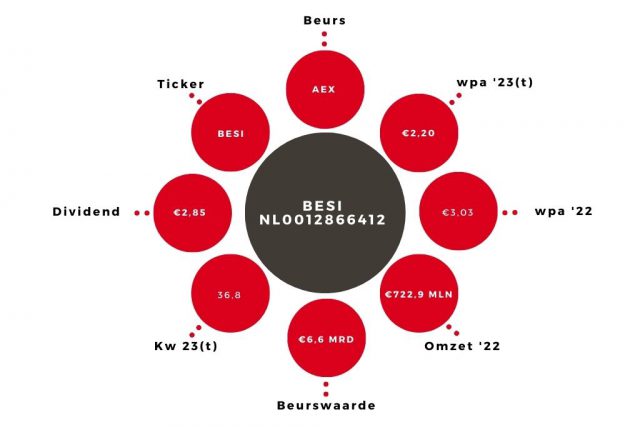

Advies Besi

Ik verlaag ondanks de goede cijfers mijn wpa-taxatie, naar €2,20 (van €2,83). Het aandeel Besi reageerde positief op de cijfers. Het aandeel is op het oog misschien niet goedkoop, met een k/w van 36,8 op basis van dit jaar. Maar dit jaar is een van de slechtere jaren, en mogelijk de bodem. Besi heeft al eerder een wpa van ruim boven de €3 gehaald, en zou dat volgend jaar weer kunnen doen (mijn taxatie is en blijft €3,40 voor ’24). Dan ziet de waardering er al een stuk beter uit (ongeveer 24). De balans is uitstekend, het dividendpercentage is meestal hoog en op de lange termijn (ook na 2024) is er zeker nog potentie voor een stuk betere resultaten. Het advies voor het aandeel Besi blijft daarom ‘kopen’.

De auteur heeft een positie in Besi

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.