Beter Beleggen | Onrust, tumult en analisten

Europese beleggers werden begin deze week opgeschrikt door het geweld op de Japanse beurs. De Nikkei sloot de maandagsessie 12,4% lager, het grootste verlies op een dag sinds Zwarte Maandag in 1987. Binnen drie handelsdagen verloor de hoofdindex 20%. Ook op andere Aziatische beurzen kleurden de borden rood. In Australië daalde de All Ordinaries 3,6% en in Hongkong verloor de Hang Sang 2,6%.

In reactie op de paniekgolf in Tokio nam de AEX in de loop van de ochtendsessie een duik van 4,4%. Vooral de aandelen van technologiebedrijven als ASMI, ASML en Besi moesten het ontgelden. In Frankfurt, Londen en Parijs zakten de hoofdindices eveneens tot 4%, maar ze sloten de beursdag af met 2% verlies.

Lees ook Niets doen is een prima oplossing

In Tokio was de aanleiding van de paniekgolf een renteverhoging van de Bank of Japan. Beleggers schrokken van het feit dat de Japanse overheid van richting veranderde. Jarenlang was de rente 0%, maar door ze met een kwartje te verhogen, wilde de centrale bank de koersval van zijn valuta stoppen. Met succes: de waarde van de yen steeg in korte tijd zo’n 10%.

Ook in de VS

Niet alleen in Japan schrokken beleggers zich rot, ook in de Verenigde Staten reageerden ze geschrokken. De vrijdag ervoor waren daar tegenvallende banencijfers gepubliceerd. Men had wel verwacht dat economische groei wat zou afremmen, maar niet zo hard.

Wat beleggers echt zorgen baart, is de vrees voor een recessie van de Amerikaanse economie. De angst voor afkoeling van de grootste economie ter wereld, voedt de vrees dat de Amerikaanse Federal Reserve te lang heeft gewacht met het verlagen van de rente en nu achter de feiten aanloopt.

Schulp

Aanvankelijk kropen beleggers voor de dreigende recessie nog in hun schulp, maar naarmate de dag vorderde, stortten koopjesjagers zich op de markt, waardoor de S&P500 aan het einde van maandagmiddag het verlies van 5,5% had teruggebracht naar -3%.

Door het negatieve sentiment in de Verenigde Staten dalen de beurskoersen op Wall Street al de hele maand. De vraag is: overdrijven beleggers niet? In Amerika wordt zelfs gesproken over een spoedzitting over de rentestanden.

Jaarlijkse kost

Beurscorrecties zijn jaarlijkse kost. Door de bank genomen, heb je elk jaar een beurscorrectie van +/-15%. Geen enkel kalenderjaar wordt gespaard van tussentijdse koersdalingen. Beurscrashes (felle koersdalingen) en berenmarkten (daling van minimaal 20%) vinden doorgaans om de zes à zeven jaar plaats. De huidige drawdown (piek-dal-verlies) bedraagt nauwelijks 8,5%, terwijl de S&P500 immer nog 8,7% hoger noteert dan ultimo 2023.

De volatiliteitsindex van de S&P500, de VIX wordt ook wel de angstindex genoemd, steeg in luttele dagen explosief. De VIX geeft de verwachte marktvolatiliteit weer voor de komende dagen, maar lijkt over zijn piek heen.

Lees ook Fundamentele optelsom als vuistregel

In nauwelijks drie dagen tijd schoot de VIX omhoog van 16 naar 65 punten om aan het einde van de dag te bedaren. Het niveau van 38 punten duidt nog steeds op een verhoogd marktrisico, maar het lijkt erop dat het ergste achter de rug is.

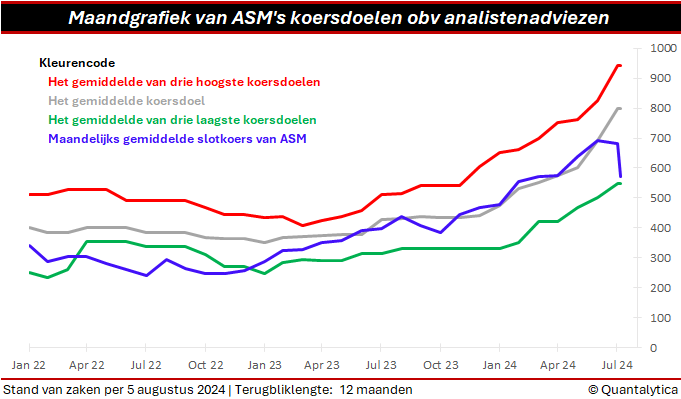

Analisten houden het hoofd koel

Analisten staan niet bekend om snelle advieswijzigingen. Zij wachten vaak op een kapstok om beleggingsopinies bij te stellen. Aan hand van het koersdoel kun je achterhalen hoe fundamentele analisten echt over aandelen denken. Hoe hoger het koersdoel, hoe groter de vermeende onderwaardering. Aandelenkoersen worden immers bepaald door het samenspel van waardering en bedrijfswinsten. De winst van bedrijven evolueert mee met de groei van de economie en de waardering wordt met name bepaald door de grillen van de markt op korte termijn.

Het analistenlegioen heeft de recente onrust van de westerse aandelenmarkten, noch het tumult op de Aziatische beurzen aangegrepen om hun beleggingsopinies drastisch te wijzigen. Incidentele koersdoelwijzigingen waren er wel, veelal met een opwaardering van het beoogde koersdoel. Het is niet dat analisten de wijsheid in pacht hebben, maar niet zelden volgen aandelen de consensus.