Eerst bèta, dan alfa als het gaat om risico

Volgens Van Dale is risico de kans op gevaar of verlies, met zowel negatieve als positieve gevolgen. Risico kan bewust worden opgezocht of plotseling optreden. Wie bij een rivier woont, moet omgaan met het gevaar van overstromingen, dat meestal groter is in de winter. Leuk detail: berenmarkten ontwaken vaak in de zomer.

In woordenboeken wordt het begrip risico dan vaak omschreven als het gevaar van schade of verlies, voor beleggers betekent het echter de onzekerheid over uitkomsten. Beleggers hebben verschillende opvattingen over risico, afhankelijk van hun ervaringen.

Bèta is een deel van risico

Maar wat is risico eigenlijk? De gangbare definitie is volatiliteit, waarbij de standaarddeviatie wordt gebruikt om koersschommelingen te meten. Een andere maatstaf is bèta, die de volatiliteit van een aandeel vergeleken met een benchmark beschrijft. Bèta verkent in een lineaire regressievergelijking de richtingscoëfficiënt van de regressierechte in welke mate de koersschommelingen door de volatiliteit van de index worden beïnvloed.

Als de bèta van een aandeel groter is dan 1, dan is het volatieler dan de markt. Omgekeerd, als de bèta kleiner is dan 1, dan is het minder beweeglijk dan de benchmark. De waarde van bèta is een multiplicator. Dat betekent dat aandelen met een bèta van 2 twee keer zo sterk schommelen als de index, en met een bèta van 0,5 half zo beweeglijk zijn.

Lees ook Na de Dividend Aristocrats nu ook Quality Aristocrats

Bèta kan ook negatief zijn, als het aandeel tegen de markt in beweegt. Bij een bèta van -2 daalt, wanneer de markt stijgt, het aandeel twee keer zo hard. Bèta is een maatstaf voor volatiliteit. Aandelen met een bèta van 2 of meer worden beschouwd als zeer volatiel. De bèta’s van laagvolatiele aandelen zweven dichter bij 0.

Alfa

Alfa is een getal dat laat zien of een aandeel het al dan niet beter heeft gedaan dan de markt. Als het getal positief is, dan presteerde de onderliggende waarde beter in vergelijking tot zijn referentiegraadmeter, en omgekeerd.

Het is heuglijk als een aandeel met 25% stijgt als de index met 10% stijgt, want dat levert snel gerekend een alfa van 15(%) op. Maar als de getallen omgedraaid zijn, resulteert dit in een alfa van -15. Bij een positieve alfa presteert het aandeel beter dan de markt, en bij een negatieve slechter.

Lees ook Beter Beleggen | Dividend Aristocrats vs. Dividend Monarchs

Maar zo simpel is de berekening niet. Alfa is het snijpunt van de regressierechte van een lineaire regressievergelijking. Alfa plaatst de winst in context. Als het tij alle boten optilt, dan laat alfa zien hoeveel van die stijging op eigen kracht werd gerealiseerd. Het is het verschil tussen er goed uitzien omdat alle aandelen er goed uitzien, en er goed uitzien door daadwerkelijke outperformance.

CAPM

Risico en rendement zijn met elkaar verweven. Bèta en alfa beschrijven de blootstelling en beloning numeriek. Als een belegger een hoger risico durft te nemen, dan zou hij een hoger rendement moeten ontvangen. Dat is het basisprincipe van het Capital Asset Pricing Model uit 1964.

Begin jaren zeventig toonden wetenschappers aan dat aandelen met een lage bèta betere rendementen behaalden dan voorgespiegeld door CAPM en dat aandelen met een hoge bèta minder rendement genereerden dan voorspeld. Toch kunnen in sommige gevallen aandelen met een hoge bèta interessant zijn, als de intrinsieke waarde van het aandeel groter is dan de beurswaarde.

Het probleem van CAPM is niet zozeer dat alfa en bèta historische metingen zijn, maar eerder het feit dat alfa bepaald wordt door rendementen en de negatieve correlatie tussen bèta en alfa. Bèta meet hoe sterk een aandeel op marktbewegingen reageert, maar het is beter om aandelen te hebben die daar niet op reageren.

Eerst bèta, dan alfa als het gaat om risico

Stel een aandeel stijgt 25% en de AEX doet 20%, dan presteerde het aandeel op het eerste gezicht beter dan de index. Maar bij een bèta van 1,5 is dat nog maar de vraag. Aangezien de volatiliteit 50% hoger is dan die van de markt, had het aandeel 30% moeten stijgen. De negatieve alfa van -5 betekent dat het aandeel het risico niet waard was.

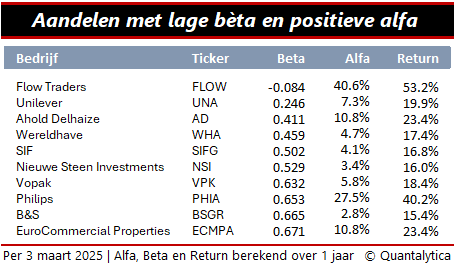

In de tabel het overzicht met Nederlandse aandelen met lage bèta’s en positieve alfa’s.