Dit zijn drie betrouwbare dividendbetalers

De gestructureerde benadering van de Schijf van Vier is vergelijkbaar met de Schijf van Vijf van gezonde voeding. Terwijl de Schijf van Vijf mensen helpt bij het maken van gezonde keuzes, ondersteunt de Schijf van Vier beleggers bij het kiezen van betrouwbare dividendbetalers.

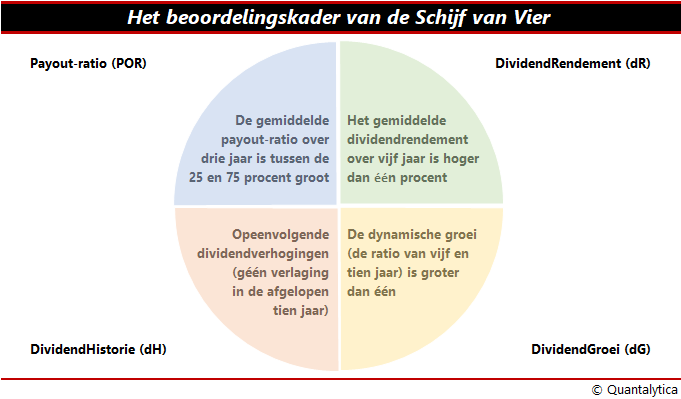

De Schijf van Vier combineert het dividendrendement, dividendgroei, dividendhistorie en de payout-ratio. Idealiter voldoen aandelen aan alle minimumeisen; dan is er sprake van een magisch vierkant. Het opwaartse potentieel van perfecte aandelen is echter beperkt. Beleggers ageren op nieuwsfeiten en wat iedereen al weet, maakt de markt niet meer heet.

Beoordelingskader

Om te bepalen welke bedrijven betrouwbare dividendbetalers zijn, worden de aandelen op vier punten doorgelicht, waarvan de eerste is of ze dividend betalen.

Dividendrendement (dR)

Aandelen met tweecijferige dividendrendementen zijn voor op inkomen gerichte beleggers net zo min een goede keuze als aandelen die geen dividend betalen. Het gemiddelde dividendrendement van de voorbije vijf jaar moet meer dan 1% bedragen. Dat klinkt weinig, maar als het dividend zichtbaar groeit, dan zal door de jaren heen de dividendrente (het dividendrendement uitgedrukt in functie van de aanschafprijs) ook duidelijk stijgen.

Dynamische dividendgroei (dG)

Het jaarlijkse dividend moet over de voorbije vijf jaar en tien jaar verhoogd zijn. De ratio van vijf tot tien jaar onderzoekt de dynamiek van het progressieve dividendbeleid. Het maakt de groeiversnelling van het dividend zichtbaar.

Dividendhistorie (dH)

Nooit ofte nimmer mag het dividend de afgelopen tien jaar verlaagd zijn. Bij voorkeur werd het jaarlijkse dividend jaar in jaar uit verhoogd, maar op zijn minst gelijk gehouden. De reden is simpel: Europa telt nauwelijks zogeheten dividendaristocraten, aandelen die elk jaar het dividend verhogen. Op Wall Street daarentegen vindt u volop aandelen die het dividend 25 jaar op rij hebben verhoogd, maar in onze contreien is voor de meeste aandelen zelfs een periode van 10 jaar te hoog gegrepen.

Payout–ratio (POR)

De gemiddelde payout-ratio over de afgelopen drie jaar ligt tussen de 25 en 75%. Bedrijven die te veel dividend betalen, beperken zich in de keuzemogelijkheden van hun investeringsprojecten en hypothekeren hun toekomst. En bij bedrijven die te weinig winst uitkeren, loopt u het risico dat het management een loopje neemt met de belangen van de aandeelhouders.

Teveel of te weinig dividend

Idealiter voldoen dividendaandelen aan alle aankoopvoorwaarden van de Schijf van Vier. Als u uw aandelen of die uit een index gescreend hebt en toch vindt dat u teveel namen overhoudt, scherp dan het criterium voor de groeivoet van het dividend aan. Selecteer het gewenste X-aantal aandelen met de hoogste groeivoet over vijf jaar, mits het dividend het afgelopen jaar werd verhoogd.

Vindt u te weinig aandelen, laat dan de teugels vieren. Dit kan door de dividendgeschiedenis in te korten tot vijf jaar, net als bij de S&P/TSX Canadian Dividend Aristocrats. Bij deze Noord-Amerikaanse variant van de Dividend Aristocrats (25 jaarlijkse dividendverhogingen op rij) worden de aandelen geselecteerd op vijf opeenvolgende verhogingen van het jaarlijkse dividend.

Luister ook Deze dividendknaller wacht nu op jouw kooporder | Afl. 217

Voor de verkoop gelden geen harde eisen. Als een aandeel de voorwaarden tot aankoop schendt, is een exit logisch, maar vaak voldoen aandelen na een jaar opnieuw aan de selectiecriteria. Het feit dat een naam van de lijst verdwijnt, betekent niet meteen dat het aandeel een slechte belegging is en verkocht moet worden. Verkoopbeslissingen moeten geval per geval worden beoordeeld.

Deze aandelen voldoen aan de eisen

Strikt genomen, voldoen ultimo maart slechts twee Nederlandse aandelen aan de stringente richtlijnen van de Schijf van Vier, namelijk Ahold Delhaize en Wolters Kluwer. Maar met wat goede wil mag ASML zich hierbij aansluiten. De dynamische groeivoet is weliswaar een minpunt, maar welk ander bedrijf laat zijn dividend met dubbele cijfers groeien?