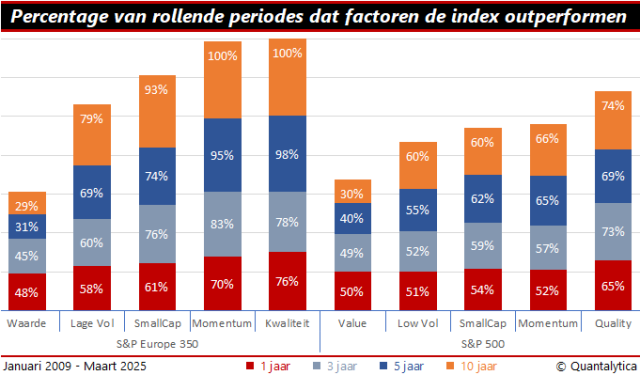

Factoren werken beter bij Europese aandelen

Zoals meerdere wegen naar Rome leiden, bestaan er meerdere beleggingsstrategieën om aandelenportefeuilles te beheren en rendement te genereren. Een strategie die de afgelopen jaren almaar populairder werd, is factorbeleggen. Kort verwoord is het een methodiek waarbij aandelen aan bepaalde eigenschappen moeten voldoen.

Lees ook Eindelijk als ETF, Dalio’s All Weather Portfolio doorstaat elke storm

Wat factorbeleggen bijzonder maakt, is dat het gebaseerd is op academisch onderzoek en ellenlange tijdreeksen. De focus ligt op de specifieke kenmerken van aandelen. De karakteristieken zijn divers, maar enkele veelgebruikte zijn waarde en momentum. Door aandelen met deze eigenschappen te selecteren, wil men tegelijkertijd het systematische risico benutten en het risico beheersbaar houden.

Oorsprong factoren

De prille oorsprong van factorbeleggen dateert van de jaren dertig. Als gevolg van de Grote Depressie verrichtte Benjamin Graham gefundeerd academisch onderzoek, met als uitkomst de ontdekking van de factor waarde. In de jaren zestig werd in academische studies de basis gelegd voor het factorbeleggen zoals we dat nu kennen. Het werd populair na de crisis van 2008, mede door de introductie van Exchange Traded Funds, een goedkope manier om in indexfondsen te beleggen.

The Big Five zijn algemeen beschouwd de belangrijkste eigenschappen bij factorbeleggen:

- Waarde. Bij waarde kopen beleggers aandelen die goedkoop zijn in verhouding tot hun fundamentele waarde. Ze hopen dat als andere beleggers de echte waarde ervan ontdekken, de onderwaardering uit de koers zal verdwijnen.

- Smallcaps. Kleinere bedrijven bieden vaak hogere rendementen dan grote bedrijven, hoewel ze doorgaans meer risico met zich meebrengen. Dit wordt het Small Firm Effect genoemd.

- Momentum. Aandelen die al een positieve koersontwikkeling hebben laten zien, hebben de neiging om dit momentum voort te zetten. Dit is gebaseerd op het idee dat markten trends volgen.

- Lage volatiliteit. Aandelen die minder volatiel zijn, presteren vaak beter op risico-gewogen basis. Vooral in een nerveuze markt hunkeren beleggers naar stabiliteit en een consistent rendement.

- Kwaliteit. Financieel stabiele bedrijven met sterke balansen, consistente winstgevendheid en lage schulden worden als kwalitatief hoogwaardig beschouwd. Ze bieden vaak bescherming in volatiele markten.

Elk van deze factoren heeft een unieke manier van werken. Sommige factoren presteren beter in bepaalde economische omstandigheden. Waarde bewijst zijn meerwaarde als de economie herstellende is. Draait de economie op kruissnelheid, dan jagen momentumaandelen de markten omhoog. Kwaliteit is van waarde als de groei vertraagt en in neergaande markten zijn laagvolatiele aandelen aantrekkelijk.

Historisch gezien

Amerikaanse aandelen presteren historisch gezien beter dan Europese. Een van de belangrijkste redenen daarvoor is de opbouw en sectorale samenstelling van de beursindices. De S&P500, de richtinggevende aandelenindex voor de Amerikaanse markt, wordt gedomineerd door een sterke aanwezigheid van innovatieve (technologie)bedrijven. In Europa daarentegen zijn de aandelenmarkten meer gericht op traditionele sectoren zoals financiële waarden, (auto)industrie en farmaceutica.

Wat ook een rol speelt in de uiteindelijke prestaties is de marktdynamiek, als gevolg van het monetaire en fiscale beleid. De Federal Reserve is flexibeler en pro-actiever dan de Europese Centrale Bank. De Verenigde Staten voeren bovendien een expansief fiscaal beleid dat consumptie en investeringen ondersteunt. In Europa daarentegen draait alles om rigide begrotingsregels, wat het vermogen om de economie te stimuleren beperkt.

Lees ook De weg uit de berenmarkt als de teddybeer een grizzly wordt

Omdat de Amerikaanse economie een grotere veerkracht heeft dan de Europese, hebben internationaal georiënteerde beleggers vaak meer vertrouwen in Wall Street. Dat vertaalt zich in hogere waarderingen voor Amerikaanse aandelen en hogere aandelenrendementen. De betere prestaties van de Amerikaanse aandelenmarkten ten opzichte van de Europese ten spijt, werkt factorbeleggen met Europese aandelen beter.