DSM-Firmenich | Afsplitsing brengt margedoel binnen handbereik

De resultaten van DSM-Firmenich staan nog steeds onder druk, maar afsplitsing van de divisie Animal Nutrition & Health zal de ebitda-marge een zet geven.

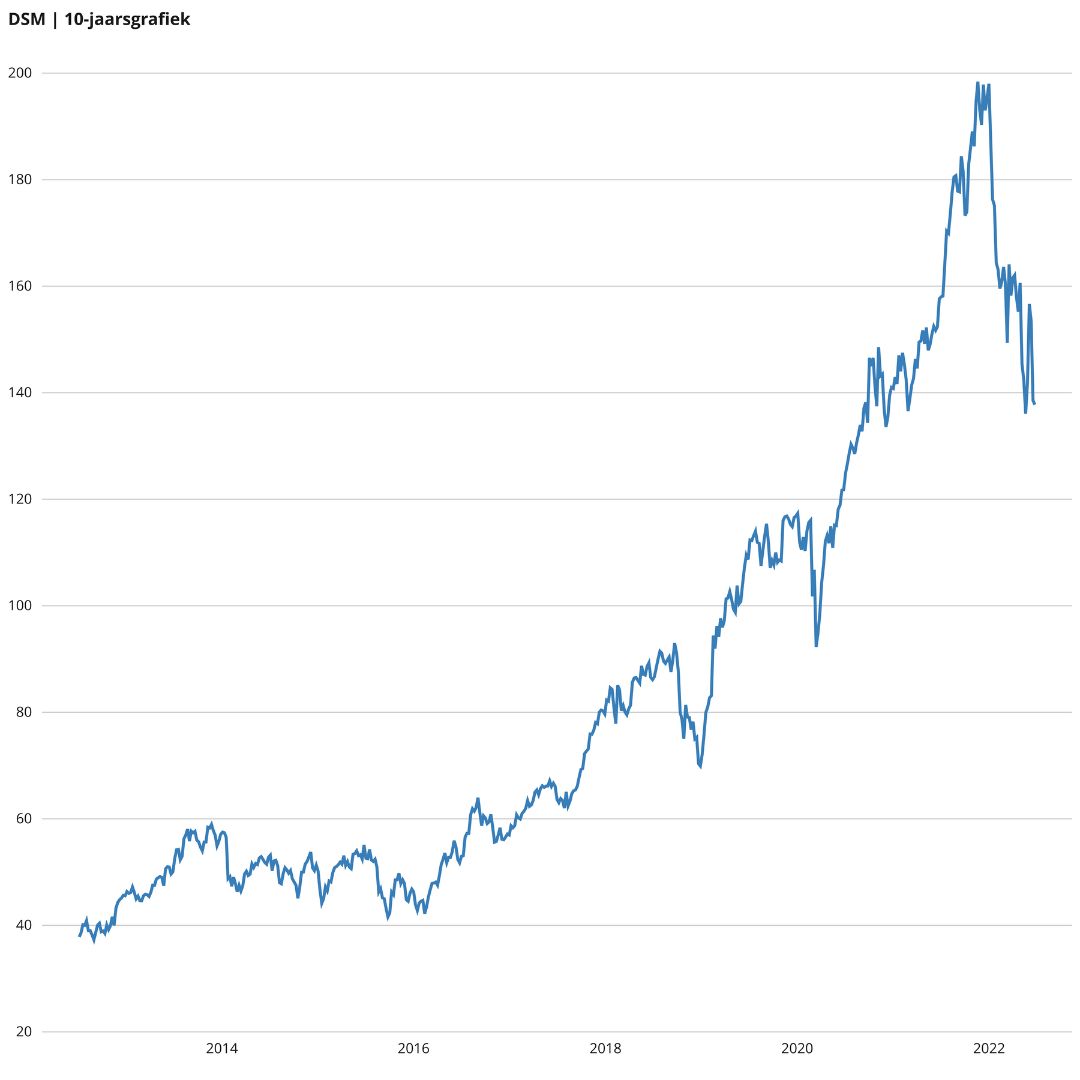

Het aandeel DSM-Firmenich (een afkorting van Dutch State Mines) maakte in 1989 zijn debuut op de Amsterdamse beurs. Voor die tijd was de Nederlandse overheid de enige aandeelhouder.

Het aandeel DSM-Firmenich (een afkorting van Dutch State Mines) maakte in 1989 zijn debuut op de Amsterdamse beurs. Voor die tijd was de Nederlandse overheid de enige aandeelhouder.

DSM is in 1902 opgericht als de Staatsmijnen. Na verschillende strategiewijzigingen – van bulk- tot fijnchemie - focust het bedrijf zich sinds najaar 2021 volledig op gezondheid, voeding en bioscience. De onderneming maakt allerlei innovatieve producten, zoals veevoertoevoegingen die de methaanuitstoot van koeien enorm verminderen. DSM-Firmenich onderzoekt mogelijkheden om de meer cyclische divisie Materials af te splitsen, apart naar de beurs te brengen of te verkopen.

Na het genoemde beursdebuut van het aandeel DSM werd al snel een tweede pakket aandelen geplaatst. De overige 31% die nog in staatshanden was, werd in 1996 verkocht. Aanvankelijk had de beurskoers van DSM een cyclisch karakter, aangezien de chemieactiviteiten meedeinden op de golven van de economie. Onder leiding van voormalig topman Feike Sijbesma (2007 – 2020) zijn de activiteiten verschoven naar meer stabiele groeimarkten.

Het gevolg is dat het aandeel DSM-Firmenich een aanzienlijk minder grillig koersverloop kent. De zogeheten beta lag in 2022 op 0,64. Wanneer dit getal onder de 1 ligt, geeft dat aan dat de koers van een aandeel (beduidend) minder sterk schommelt dan het marktgemiddelde.

Het aandeel DSM-Firmenich heeft drie eigenschappen die voor beleggers zeer aantrekkelijk zijn:

Het bedrijf streeft naar een gemiddeld groeitempo van circa 5%. Daaruit vloeit de sterke positie op enkele veelbelovende groeimarkten voort, zoals voedingsingrediënten voor duurzame landbouw en toevoegingen voor gezonde dieet- en voedingsmiddelen. De afhankelijkheid van de meer cyclische materials-divisie wordt snel afgebouwd.

Het specialistische karakter en de hoge toetredingsdrempels van de focusmarkten, vertalen zich in die hoge winstmarge. In dit opzicht hanteert DSM-Firmenich een doelstelling van een aangepaste ebitda-marge van ten minste 20%. Door de combinatie van een voorspelbare groei met een hoge marge ontstaat er volop ruimte om een groeiend dividend uit te keren.

DSM-Firmenich streeft ernaar om een stabiel en bij voorkeur stijgend dividend uit te betalen. Daarbij hanteert de onderneming geen concrete doelstelling met betrekking tot de verhouding tussen winstgevendheid en uitkering. De nettoschuldpositie en het huidige uitkeringsniveau laten overigens alle ruimte om het dividend in de toekomst minstens even snel te laten stijgen als de winst.

Beleggers in het aandeel DSM-Firmenich hebben de keuze tussen cash- en stockdividend. Daarbij hanteert het bedrijf een maximum van 40% stockdividend. DSM-Firmenich koopt naar rato eigen aandelen in, om zo te voorkomen dat het belang van aandeelhouders die kiezen voor cashdividend verwatert.

De operationele risico’s zijn bij DSM-Firmenich vrij klein; met name door de grote aandacht voor duurzame ontwikkelingen. Hierdoor zal de onderneming niet snel geraakt worden door bijvoorbeeld de gevolgen van strengere CO2-regels of andere duurzame wetgeving. De hoge investeringen in onderzoek en ontwikkeling zorgen ervoor dat de technologische voorsprong en daaruit voortvloeiende hoge winstmarges vrij goed beschermd zijn. De hoge mate van operationele voorspelbaarheid wordt versterkt doordat er zeer weinig grote verschuivingen in de top van het concern zijn.

Voor beleggers schuilen de grootste risico’s dan ook in waarderings- en financiële factoren. Hoewel het bedrijf zich de laatste jaren voornamelijk op kleine en middelgrote overnames richt, is er altijd een kans dat DSM-Firmenich zich toch waagt aan een grote overname die de balansverhoudingen wat meer op scherp zet. De koers van DSM-Firmenich oogt als gevolg van de relatief hoge waardering kwetsbaar in het geval van een dergelijke zet, of bij een andere onverwachte tegenvaller.

De resultaten van DSM-Firmenich staan nog steeds onder druk, maar afsplitsing van de divisie Animal Nutrition & Health zal de ebitda-marge een zet geven.

Beleggen in huisdieren, verpakkingen, ASML en KPN; het komt allemaal voorbij in ons adviezenoverzicht van deze week. Ook aandacht voor een zwaargewicht uit de Dividendportefeuille, die 50% in een jaar geplust heeft.

De introductie van Peach+ is onvoldoende om de nare smaak weg te spoelen bij aandeelhouders DSM-Firmenich, maar het aandeel oogt klaar voor een inhaalslag.