KPN | Op schema voor 2024

Het derde kwartaal bevatte weinig verrassingen bij KPN, dat de jaarprognoses bevestigde en volop doorgaat met de uitrol van het landelijke glasvezelnetwerk.

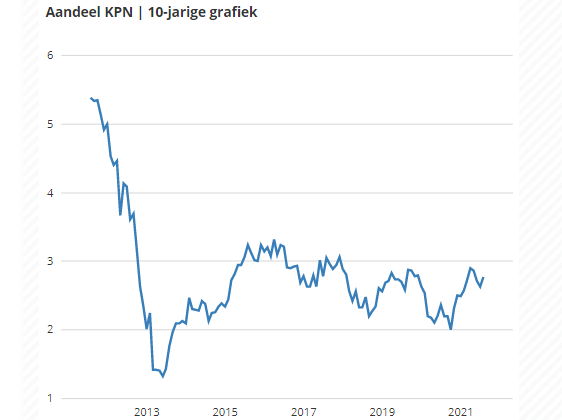

Het aandeel KPN heeft sinds juni 1994 een notering op Euronext Amsterdam. Daarnaast noteert het aandeel tegenwoordig als American Depository Receipt (ADR) op de Amerikaanse OTC-beurs (over-the-counter).

Het aandeel KPN heeft sinds juni 1994 een notering op Euronext Amsterdam. Daarnaast noteert het aandeel tegenwoordig als American Depository Receipt (ADR) op de Amerikaanse OTC-beurs (over-the-counter).

KPN Group levert nog altijd telecomdiensten aan consumenten en bedrijven en is in Nederland marktleider in vaste en mobiele telefonie. Daarnaast biedt KPN internet- en televisiediensten aan. Op de bedrijfsmarkt is de groep actief in IT-diensten als cloud computing en beveiliging.

Het aandeel KPN maakt deel uit van de Stoxx 600 Europe Communications Index en bekleedt in deze Europese telecomindex de elfde plaats. Op de thuismarkt concurreert KPN met T-Mobile en VodafoneZiggo. KPN heeft zijn internationale mobiele activa die lage marges realiseerden de voorbije jaren afgestoten. Daardoor kan het bedrijf zich nu toeleggen op de winstgevende Nederlandse activiteiten.

KPN beschikt over de beste 4G-dekking in Nederland en heeft ook al een licentie voor 5G in de wacht gesleept. De uitrol van het glasvezelnetwerk wordt versneld. Daarmee wil KPN zijn dominantie op de Nederlandse telecommarkt nog verder uitbouwen. Een sterk en toekomstbestendig netwerk maakt een hoger marktaandeel en een hogere omzet per klant mogelijk, terwijl ook het klantenverloop daalt.

KPN boekte in het vierde kwartaal van 2020 meer winst dan verwacht en mikt voor 2021 op een hogere vrije kasstroom. De groep krikte het aantal mobiele abonnees op en stabiliseerde het klantenbestand voor breedband dankzij de uitrol van glasvezel. In het vierde kwartaal werd een omzet van €1,35 mrd gerealiseerd (verwacht: €1,32 mrd). Dit leverde een aangepaste bedrijfswinst (ebitda) van €561 mln op en een nettowinst van €174 mln (verwacht: €102 mln). De vrije kasstroom bedroeg €268 mln.

Op de financiële markten is een sectorrotatie uit groeiaandelen en in meer defensieve aandelen aan de gang. Infrastructuurbedrijven die recessiebestendig zijn, stabiele kasstromen genereren en bescherming tegen inflatie bieden, voldoen aan dit profiel. KPN kan naast deze kwaliteiten ook uitpakken met interessante aandeelhoudersvergoedingen.

KPN gaat over het boekjaar 2020 een dividend van €0,13 per aandeel uitkeren tegenover €0,125 in 2019. Dit levert aan de huidige koers van het aandeel KPN een aantrekkelijk rendement van 4,5% op.

Op dit moment heeft de Mexicaanse telecomgroep América Movil heeft iets meer dan een vijfde van de aandelen KPN in handen en ook recent speler er weer overnamespeculaties. Investeerders denken daarbij automatisch aan hoge overnamepremies, maar dat valt in de telecomsector meestal tegen. In april 2021 berichtte de Amerikaanse zakenkrant The Wall Street Journal over een bod van €3 per aandeel op KPN door twee investeringsmaatschappijen. Eerder werd KPN al aan onder meer Deutsche Telekom (het moederbedrijf van T-Mobile), de Canadese vermogensbeheerder Brookfield en het Zweedse investeringsfonds van de familie Wallenberg (EQT) gekoppeld.

Een overname tegen een lage premie is niet in het belang van de aandeelhouders van KPN. Een ander risico is de vrij hoge schuldgraad van bijna drie keer de verwachte bedrijfswinst, wat in verhouding tot andere Europese telecomoperatoren aan de hoge kant is. Op de bedrijfsmarkt wordt in verschillende sectoren voorts sterk bezuinigd, waardoor ook IT-uitgaven worden uitgesteld.

Het derde kwartaal bevatte weinig verrassingen bij KPN, dat de jaarprognoses bevestigde en volop doorgaat met de uitrol van het landelijke glasvezelnetwerk.

Met de koersklap voor ASML is de Portefeuille NL het nieuwe cijferseizoen slecht begonnen. Maar aangezien met Shell ook een tweede AEX-zwaargewicht schade opliep, liepen we wel weer iets in op onze benchmark.

Deregulatie zorgt voor betere vooruitzichten Europese telecomsector, denkt Goldman Sachs.