Sectorfavorieten | Met twee wissels de tweede helft in

Begin dit jaar gaven we u een lijstje Nederlandse aandelen waarvan we het meest verwachten voor 2024. Hier het opgefriste lijstje voor de tweede jaarhelft.

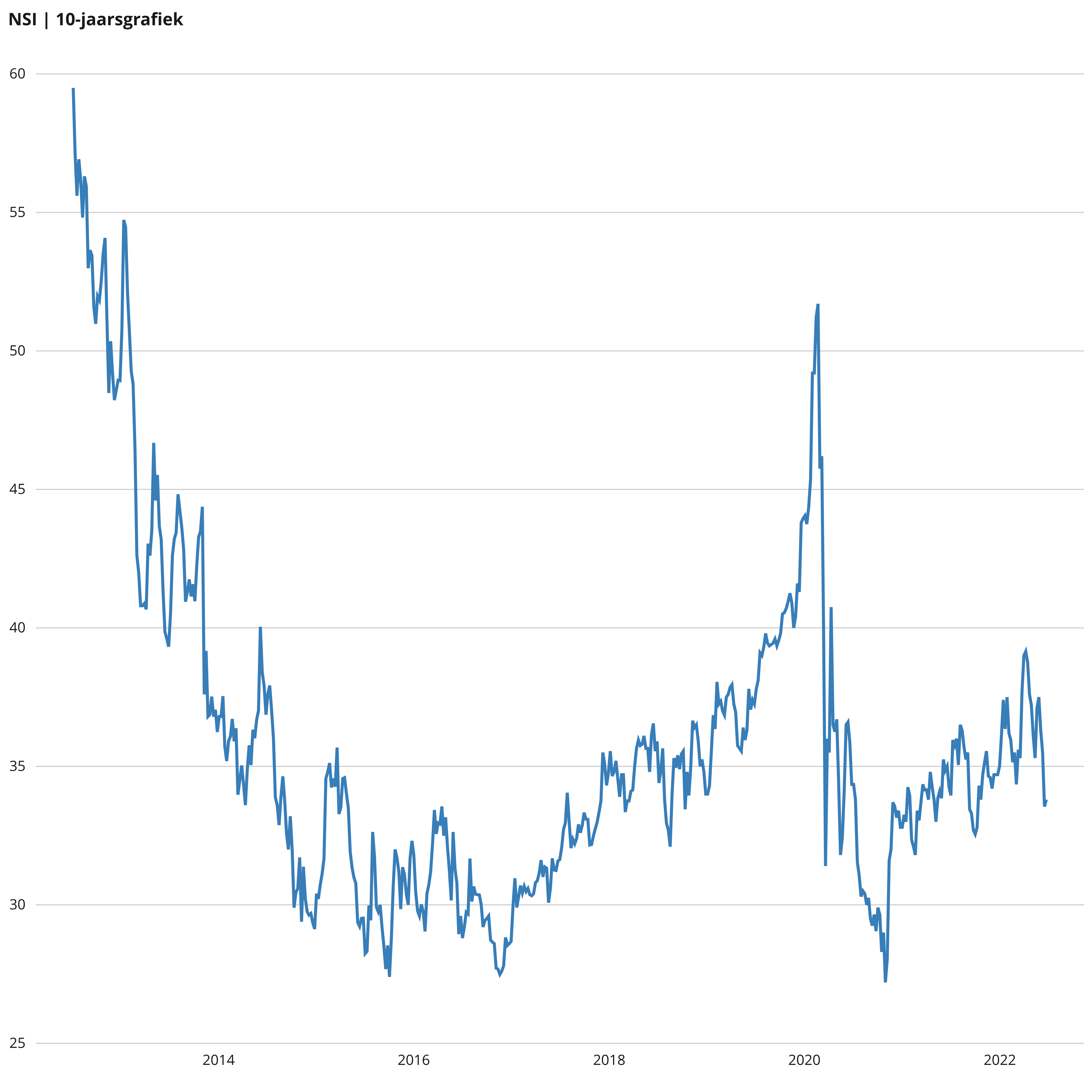

In 1998 ging het aandeel NSI (Nieuwe Steen Investments) naar Euronext Amsterdam. De beursnotering vormde de opmaat naar een sterke groei van deze vastgoedonderneming.

Mede dankzij verschillende aandelenemissies werd de portefeuille na de beursgang van het aandeel uitgebouwd naar circa €1 mrd in 2003, terwijl deze in 1995 nog maar €140 mln groot was. Deze omvang was volgens de oprichter Jo Roelof Zeeman noodzakelijk om de liquiditeit van het aandeel NSI te waarborgen en het fonds voldoende slagkracht te geven. De oprichter verkocht in 2007 zijn aandelenbelang aan het Israëlische Habas en stapte tevens uit de Raad van Commissarissen.

Met de nieuwe aandeelhouder kwam ook een nieuwe strategie. Omdat de focus op Nederland in de ogen van de nieuwe directie te weinig ruimte bood voor verdere groei, werd besloten om circa €1 mrd te investeren in het buitenland, waardoor de omvang van de portefeuille binnen twee tot drie jaar zou verdubbelen tot circa €2,5 mrd. Maar de buitenlandse expansie kwam niet van de grond en bleef beperkt tot een kleine positie in Zwitserland.

In 2011 haalde NSI alsnog een grote vis binnen met de overname van VastNed O/I. Daardoor steeg de waarde van de portefeuille naar €2,4 mrd en kwam het zwaartepunt te liggen op kantoren. Het was echter een ongelukkige aankoop, want de leegstand op de Nederlandse kantorenmarkt liep daarna snel op. Beleggers in het aandeel NSI zagen als gevolg dat het bedrijf flink moest afwaarderen op de kantoren.

In de periode 2016 tot 2020 heeft NSI flink de bezem gehaald door de portefeuille. Vastgoed in de provinciesteden is massaal verkocht en kantoren van hoge kwaliteit in de grote steden zijn aangekocht. De focus is komen te liggen op slechts zeven steden: de G4, Eindhoven, Den Bosch en Leiden. In 2020 is de asset-rotatie grotendeels afgerond en inmiddels zijn ook de laatste retailbeleggingen verkocht. Begin 2022 bestaat de portefeuille uit 51 kantoren met een boekwaarde van €1,35 mrd. Met het flexibele kantorenconcept Het Nieuwe Kantoor (HNK) speelt het bedrijf sinds 2012 actief in op de wensen en behoeften van gebruikers. Dit is een concept met flexibele werkplekken en kantoorruimtes voor zowel ZZP’ers als multinationals.

In de periode tot 2025 gaat NSI een aantal kantoren ontwikkelen in Amsterdam, waardoor het portefeuillegewicht van de hoofdstad zal toenemen van 53% naar 65-70%. Dit leidt naar verwachting tot een winstgroei naar €2,60-2,70 per aandeel in 2025, tegen €2,35 in 2020.

NSI richt zich op kantoren in de grote steden van Nederland. Dankzij de voorspelbare huurinkomsten biedt het aandeel NSI een stabiel dividend. Het bedrijf werd in 1993 opgericht en als voormalige woningontwikkelaar wist oprichter Zeeman als geen ander waar het bij een vastgoedbelegging om draait: namelijk het genereren van een zo stabiel mogelijke kasstroom in de vorm van voorspelbare huurinkomsten. En daar slaagde NSI ook jarenlang in. Waar het vastgoedfonds begon met investeringen in woningen in Alkmaar werden in de jaren daarna ook winkels en kantoren aan de portefeuille toegevoegd.

Dividend NSI

NSI keert twee keer per een jaar een dividend uit. Het jaardividend is gebaseerd op minstens 75% van het directe beleggingsresultaat. Sinds 2015 bedraagt het dividend €2,16 in contanten per aandeel. Het stabiele dividend maakt het aandeel NSI interessant voor beleggers op zoek naar inkomsten uit hun beleggingsportefeuille.

Risico’s voor beleggen in het aandeel

In de jaren 2016-2020 heeft NSI per saldo veel vastgoed verkocht, waardoor het bedrijf over een sterke balans beschikt. Zodoende is er voldoende financieringsruimte voor de ontwikkelingsprojecten. De kantorenmarkt is echter cyclisch en in minder gunstige economische tijden kunnen afwaarderingen plaatsvinden. Dit vormt een gevaar voor de balansverhoudingen en tevens het dividend.

Een sterke stijging van de bouwkosten kan er daarnaast voor zorgen dat de veronderstelde rendementen op projectontwikkeling minder hoog uitvallen. Tot slot wordt er in de vastgoedsector traditiegetrouw veel gewerkt met vreemd vermogen, zodat de sector gevoelig is voor ontwikkelingen aan het rentefront. Als de kapitaalmarktrente stijgt, blijven vastgoedaandelen vaak achter bij het beursgemiddelde.

Begin dit jaar gaven we u een lijstje Nederlandse aandelen waarvan we het meest verwachten voor 2024. Hier het opgefriste lijstje voor de tweede jaarhelft.

Ieder jaar selecteren we op het Beursplein een aantal aandelen waarvan we het meest verwachten voor de komende twaalf maanden. Dit is het lijstje voor 2024.

Winkelbeleggers Unibail-Rodamco-Westfield (URW), Wereldhave en Vastned presteren operationeel sterk. De verkoop van activa verloopt minder voorspoedig.