Sommige financiële commentatoren die Fisher Investments Nederland volgt, meten de kracht van een bullmarkt op basis van het aantal aandelen dat het goed doet versus het aantal aandelen dat het slecht doet, oftewel de breedte.[i] De algemene suggestie: een lage marktbreedte, dus wanneer minder aandelen het goed doen, betekent dat de bullmarkt kwetsbaar is (en omgekeerd). De ervaringen van Fisher Investments Nederland met de marktgeschiedenis tonen echter aan dat de marktbreedte over het algemeen kleiner wordt naarmate bullmarkten hun einde naderen, maar beleggers hebben er baat bij te erkennen dat dit geen waterdichte relatie is – en dat de breedte geen timinginstrument is.

In onze ervaring variëren de definities van marktbreedte. Sommige commentatoren die we volgen volgen het aantal aandelen in een bepaalde index die nieuwe 52-weekse hoogte- en laagtepunten bereiken, terwijl anderen kijken naar de advance-decline lijn (de verhouding tussen stijgende en dalende aandelen). Onze voorkeursmaatstaf is het percentage van de aandelen van een index dat het over een bepaalde periode beter doet dan de index. Bijvoorbeeld, hoeveel van de MSCI Europe ondernemingen presteren beter dan de index op een voortschrijdende basis van 12 maanden? Over het algemeen richten financiële krantenkoppen die we volgen zich op de marktbreedte wanneer deze krimpt, wat de zorg wekt dat een rally misschien vaart verliest.

Toch wordt de marktbreedte meestal kleiner als bullmarkten hun einde naderen. Volgens ons is dit niet noodzakelijk omdat de markt na verloop van tijd zwakker wordt. We denken eerder dat het een neveneffect is van de algemene tendens dat kleinere aandelen in het beginstadium van bullmarkten leiden, en grotere aandelen dat doen als bullmarkten hun einde naderen. Hoewel er geen standaarddefinitie voor de sector bestaat, definieert indexaanbieder MSCI small cap-aandelen als de bedrijven die de onderste 14% van de voor free float gecorrigeerde beurswaarde van de index uitmaken. Dat is de aandelenprijs maal het aantal gemakkelijk verhandelbare, liquide aandelen.[ii] Ter informatie: de MSCI World Small Cap index heeft 3.968 ondernemingen – meer dan zes keer zoveel als de MSCI World Large Cap index.[iii] Nu heeft Fisher Investments Nederland moeite met deze precieze definities, omdat ons onderzoek suggereert dat bedrijven aan de onderkant van MSCI’s grootkapitalisatiebereik zich meer gedragen als small cap-aandelen. Hoe dan ook, de logica blijft overeind: naarmate een groter aantal kleine aandelen leiderschap doorgeeft aan minder grote aandelen, wordt de breedte op natuurlijke wijze kleiner.

We zien eenvoudige redenen voor deze verschuiving in leiderschap. De ervaringen van Fisher Investments Nederland met de marktgeschiedenis laten zien dat kleinere, meer waarde-georiënteerde aandelen – die gewoonlijk gevoeliger zijn voor economische groeitrends – meestal het hoogst en het snelst opveren in het begin van bullmarkten na het sterkst te zijn gedaald in de voorgaande bearmarkt.[iv] Als de economie zich herstelt, zien de overlevende kleine bedrijven – nu slank en gemeen door kostenbesparingen en andere efficiëntiemaatregelen – hun winstgroei vaak explosief stijgen, waardoor hun aandelenkoersen de lucht in schieten.

Maar naarmate de bullmarkt ouder wordt, zien we dat de winstgroei van bedrijven meer voortkomt uit inkomsten dan uit kostenbesparingen of productiviteitsstijgingen. Dat is meestal in het voordeel van grotere bedrijven met wereldwijde vestigingen en diverse inkomstenstromen. In deze omgeving nemen large-cap en groeigerichte bedrijven vaak de leiding, omdat beleggers zich richten op de hoogwaardige kenmerken die ze gewoonlijk hebben, zoals sterke balansen, hoge marges en groeivooruitzichten op lange termijn.[v] Omdat er minder large cap bedrijven zijn, wordt de breedte kleiner.

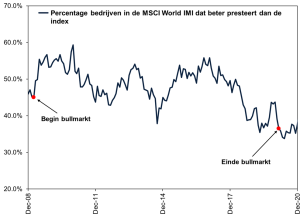

Figuren 1 en 2 helpen dit aan te tonen.

Figuur 1: Breedte werd krapper tijdens de bullmarkt van 2010…

Bron: FactSet, per 11-2-2025. Percentage MSCI World IMI-ondernemingen die beter presteerden dan het 12-maands MSCI World IMI-rendement met nettodividenden in euro’s, 31-12-2008 t/m 31-12-2020. Weergegeven in euro.

Figuur 2: …Omdat het leiderschap verschoof

Bron: FactSet, per 11-2-2025. MSCI World Large Cap Growth en Small Cap Value Index rendement met nettodividenden in euro’s, 31-12-2008 t/m 31-12-2020. Weergegeven in euro.

Belangrijk is dat een bullmarkt die zijn einde nadert volgens ons niet noodzakelijkerwijs een fragiele markt is. De ervaringen van Fisher Investments Nederland met de marktgeschiedenis laten zien dat bullmarkten kunnen voortkabbelen op een smalle breedte, lang voordat ze omslaan in een bearmarkt.

Bovendien kan de breedte fluctueren tijdens de marktcyclus – het is volgens ons geen timinginstrument. Zo daalde het percentage MSCI Europe-ondernemingen die beter presteerden dan het 12-maands voortschrijdend rendement van de bredere index van 85,4% in maart 2018 naar 30,1% een jaar later.[vi] Terwijl commentatoren die we volgen waarschuwden dat de bull kwetsbaar was, brak hij niet. De breedte nam weer toe en het lawaai nam af. De bull ging verder.[vii] Of verwijs terug naar figuur 1. De breedte van de MSCI World IMI kromp tot 37,9% in september 2014. We hoorden soortgelijke zorgen op dit punt.[viii] Maar ook die bleken voorbarig, want de wereldwijde bullmarkt had nog jaren te gaan.[ix]

Hoewel de ervaringen van Fisher Investments Nederland met de marktgeschiedenis laten zien dat deze voorbeelden uitschieters zijn, illustreren ze de beperkingen van breedte als een betrouwbaar timing-instrument. Ondanks schommelingen valt de marktbreedte samen met leiderschapstrends, waardoor het een maatstaf is voor prestaties uit het verleden en dus niet voorspellend. Marktbreedte vertelt beleggers wat er gebeurd is, niet wat er gaat gebeuren of wanneer cycli zullen verschuiven.

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Luxembourg, Sàrl is een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (ondernemingsnummer: B228486) wat ook handelt onder de naam Fisher Investments Europe (“”Fisher Investments Europe””). Fisher Investments Europe staat onder toezicht van de CSSF. Statutaire zetel Fisher Investments Europe: K2 Building, Forte 1, Third Floor, 2a rue Albert Borschette, L-1246 Luxembourg. Fisher Investments Europe besteedt sommige aspecten van het dagelijkse beleggingsadvies, portefeuillebeheer en portefeuillehandelingen uit aan gelieerde ondernemingen.

Dit document bevat de algemene visie van Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Europe deze visie zal handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste scenario’s. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit docu

[i] Bullmarkten zijn lange periodes van over het algemeen stijgende aandelenkoersen.

[ii] Bron: MSCI, per 11-2-2025. Marktkapitalisatie, ook wel de beurswaarde, is een maatstaf voor de omvang van een bedrijf die berekend wordt door de aandelenkoers te vermenigvuldigen met het aantal uitstaande aandelen.

[iii] Ibid.

[iv] Een bearmarkt is een langdurige, door fundamentals aangejaagde daling op de aandelenmarkt van 20% of meer. Waardegerichte bedrijven zijn bedrijven die tegen een relatief lage prijs handelen t.o.v. de onderliggende bedrijfsresultaten, zoals omzet of inkomsten

[v] Groeigerichte ondernemingen maken een sterke groei mee en worden doorgaans tegen hogere prijzen verhandeld ten opzichte van de bedrijfsresultaten.

[vi] Bron: FactSet, per 11-2-2025. Percentage MSCI Europe bedrijven dat beter presteert dan het 12-maands rendement van de MSCI Europe in euro’s, 31-12-2008 t/m 31-12-2024.

[vii] Ibid. Rendement van de MSCI Europe in euro’s, 9-3-2009 t/m 19-2-2020. Weergegeven in euro.

[viii] “How to Tell If We’re in a Bull or Bear Market,” Personeel, Bloomberg, 8-10-2014. Geraadpleegd via Financial Post.

[ix] Bron: FactSet, per 11-2-2025. Rendement van de MSCI World Index, met nettodividenden, in euro, 9-3-2009 t/m 19-2-2020. Weergegeven in euro.

- De ervaringen van Fisher Investments Nederland met marktbreedte

- De ervaringen van Fisher Investments Nederland: centrale banken en de kapitaalmarkten

- De ervaringen van Fisher Investments Nederland in het kort: data-analyse, maar dan anders

- De ervaringen van Fisher Investments Nederland in het kort: waarom rendementen niet terugkeren naar het gemiddelde

- De ervaringen van Fisher Investments Nederland met de gezondheidszorg

- De ervaringen van Fisher Investments Nederland met de kracht van metalen als economische indicator

- Fisher Investments Nederland overschat de impact van bijzondere gebeurtenissen niet

- De ervaringen van Fisher Investments Nederland: waarom demografie geen doodsvonnis is voor de markten

- Uit de ervaringen van Fisher Investments Nederland blijkt hoe de politiek de aandelenkoersen beïnvloedt

- De ervaringen van Fisher Investments Nederland met beleggers die zwichten voor kortzichtige risicoaversie

- De ervaringen van Fisher Investments Nederland: wat u moet weten voordat u Bitcoin koopt

- Fisher Investments Nederland gaat na of de huidige bullmarkt in 2024 kan aanhouden zonder renteverlagingen.

- De kloof tussen bevlieging en werkelijkheid: lees hier de ervaringen van Fisher Investments Nederland met groene energie

- De ervaringen van Fisher Investments Nederland: waarom aandelen niet afhankelijk zijn van een lage rente

- Volgens de ervaring van Fisher Investments Nederland kunnen langetermijnbeleggers lessen trekken uit 2023

- Fisher Investments Nederland legt aan de hand van zijn ervaringen uit wat we wijzer worden als we het sentiment meten

- De ervaringen van Fisher Investments Nederland in het kort: hebben aandelen een sterke bbp-groei nodig?

- De ervaringen van Fisher Investments Nederland met de techsector

- Fisher Investments Nederland bespreekt het opveringseffect

- Fisher Investments Nederland werpt zijn licht op de markthistorie

- Fisher Investments Nederland beargumenteert waarom de olieprijzen geen invloed hebben op aandelen

- Fisher Investments Nederland werpt zijn licht op een veelvoorkomende valkuil bij het beleggen: het actualiteitsdenken

- Fisher Investments Nederland schijnt licht op de sector basisconsumptiegoederen

- Fisher Investments Nederland gaat in op de vrees voor een wereldwijde recessie

- Fisher Investments Nederland geeft kijk op de prestaties van de duurzame consumptiesector

- Fisher Investments Nederland legt uit wat u moet afwegen voordat u in vastgoed belegt

- Fisher Investments Nederland geeft kijk op de markten: slecht nieuws is niet per definitie slecht voor aandelen

- Fisher Investments Nederland over beleggingshypes: het snelle geld of pure oplichting?

- Volgens Fisher Investments Nederland speelt politiek geen rol in uw beleggingsstrategie

- Fisher Investments Nederland geeft zijn perspectief op goud als vermeend afdekkingsinstrument in de beleggingsportefeuille

- Fisher Investments Nederland neemt de inflatie onder de loep

- Fisher Investments Nederland bespreekt wat het strijden tegen de laatste oorlog inhoudt

- Fisher Investments Nederland over de beperkingen van kapitaalbehoud

- Seizoensgebonden beurswijsheden in perspectief gezet

- Wat de arbeidsstatistieken volgens Fisher Investments Nederland voor aandelen betekenen

- De impact van de bedrijfswinsten op de aandelenmarkten volgens Fisher Investments Nederland

- Groei of waarde: welke beleggingsstijl is beter voor uw portefeuille?

- Wat de rentecurve volgens Fisher Investments Nederland kan betekenen voor beleggers

- Vijf zaken die potentiële bitcoinbeleggers volgens Fisher Investments Nederland in overweging moeten nemen

- Het beleggerssentiment is getemperd en dat kan een goede zaak zijn

- De visie van Fisher Investments Nederland over de hoge energieprijzen en de ontwikkeling van de economie

- Fisher Investments Nederland: beleggers zouden de afbouw van de monetaire verruiming moeten toejuichen

- Waarom beleggers verder zouden moeten kijken dan schommelingen op korte termijn

- Wat is er gebeurd met de “waarde-rally” van 2021?

- Dit denkt Fisher Investments Nederland van de geruchten over toenemende inkopen van eigen aandelen

- De kijk van Fisher Investments Nederland op negatieve volatiliteit

- Dit kunnen beleggers volgens Fisher Investments Nederland opmaken uit de sterk schommelende olieprijzen

- Hoe u het hoofd koel houdt in stijgende markten – Fisher Investments Nederland

- Fisher Investments Nederland legt uit hoe een negatieve rente nadelige gevolgen voor u kan hebben

- Is COVID-19 van invloed op uw beslissingen?

- Fisher Investments Nederland over de zogenaamd overgewaardeerde aandelen

- Het gevaar van recency bias, volgens Fisher Investments Nederland

- Beleggen in passieve producten maakt u nog geen passieve belegger

- Waarom deflatie in de eurozone volgens Fisher Investments Nederland niet in het verschiet ligt – en ook niet gevaarlijk is

- Verminder uw financiële stress met een noodfonds

- Een leidraad voor het interpreteren van economische cijfers

- Fisher Investments Nederland: Overheidsuitgaven in het kader van COVID-19 geen gevaar voor aandelenkoersen

- Valt uw aandelenrisico hoger uit door een uitgesproken voorkeur voor uw eigen land?

- De voordelen en grenzen van fiscale stimulering

- Werkt het negatieve-rentebeleid van centrale banken wel?

- Waarom beleggen ook zinvol is in perioden waarin dit onaantrekkelijk lijkt

- ESG-beleggen: een inleiding

- Geopolitieke risico’s op de markten

- De economische vooruitzichten van China: Welke impact hebben ze op Europa?

- Discipline in tijden van hoge volatiliteit

- Klimaatverandering evalueren – risico’s en mogelijkheden

- Staatsschuld in perspectief

- Inleiding in rentecurves: wat zijn het en welke invloed hebben ze op uw beleggingen?

- De opsplitsing van de wereld door de bril van een belegger

- Beknopte handleiding over waarderingen

- Vallen de Europese verkiezingen ten prooi aan populisme?

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Vrees voor recessie in eurozone lijkt ongegrond

- Eindejaarsherinnering: rendement uit het verleden is niet te koop

- Economisch nieuws van ruis scheiden

- Onopvallende positieve ontwikkelingen op handelsgebied

- Waarom het herbeleggingsrisico van belang is voor obligatiebeleggers

- Vertrouwdheid leidt niet tot een lager risico

- Voor aandelen is een oplossing voor de existentiële langetermijnproblemen van de eurozone niet van wezenlijk belang

- Hoe wereldwijd beleggen kan helpen bij het verlagen van het single-stock risico

- Maakt verkopen in mei blij?

- Wat te doen als de volatiliteit toeneemt

- Correct denken over correcties

- Protectionisme: Vrees versus realiteit

- Europese aandelen trotseren terrorisme

- De toekomst van de euro

- Vermogensbeheerder van het jaar

- V&A met Aaron Anderson van Fisher Investments

- De berg en de klap

- Ken Fisher geeft een beursoutlook voor de tweede jaarhelft

- Bekijk valutaschommelingen op lange termijn

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Fisher Investments Nederland