Nu het jaar ten einde loopt, breekt voor sommige beleggers het moment van de jaarlijkse portefeuille-evaluatie aan. Bekijken hoe uw beleggingen er voor staan, elk jaar of met tussenpozen die u beter uitkomen, vinden wij een nuttig idee. We vrezen echter dat u daarbij ook in de verleiding kunt komen om uw beleggingen te herschikken volgens de rendementen van het afgelopen jaar, wat op lange termijn misschien geen verstandige zet zal zijn. Volgens ons hebben beleggers er alle belang bij om voor hun evaluatie uit te gaan van de vraag of hun strategie globaal genomen in het verlengde ligt van hun doelstellingen op lange termijn, hun geldopnamebehoeften, hun risicotolerantie en tijdhorizon (d.w.z. het tijdsbestek waarin uw activa belegd moeten blijven om uw doelstellingen te verwezenlijken), en niet van de vraag welke categorieën of aandelen het best of het slechtst hebben gepresteerd.

Nu het jaar ten einde loopt, breekt voor sommige beleggers het moment van de jaarlijkse portefeuille-evaluatie aan. Bekijken hoe uw beleggingen er voor staan, elk jaar of met tussenpozen die u beter uitkomen, vinden wij een nuttig idee. We vrezen echter dat u daarbij ook in de verleiding kunt komen om uw beleggingen te herschikken volgens de rendementen van het afgelopen jaar, wat op lange termijn misschien geen verstandige zet zal zijn. Volgens ons hebben beleggers er alle belang bij om voor hun evaluatie uit te gaan van de vraag of hun strategie globaal genomen in het verlengde ligt van hun doelstellingen op lange termijn, hun geldopnamebehoeften, hun risicotolerantie en tijdhorizon (d.w.z. het tijdsbestek waarin uw activa belegd moeten blijven om uw doelstellingen te verwezenlijken), en niet van de vraag welke categorieën of aandelen het best of het slechtst hebben gepresteerd.

De verleiding om activa te gaan vervangen op basis van behaald rendement is wellicht bijzonder groot na 2018, een jaar waarin een nogal grote kloof gaapt tussen het Europese en het wereldwijde aandelenrendement. Sinds het begin van het jaar tot en met eind november daalde de MSCI EMU Index (Europese monetaire unie) met 7,2%.[i] De MSCI World Index daarentegen steeg met 4,8%, merendeels doordat Amerikaanse aandelen het goed deden.[ii] Beleggers zouden daaruit kunnen afleiden dat Europese aandelen voorlopig geen verstandige belegging zijn en ze zouden hun posities in de eurozone kunnen inruilen voor Amerikaanse aandelen. Om dezelfde reden kunnen beleggers laagrenderende sectoren, zoals materialen, de rug toekeren en overstappen op informatietechnologie en gezondheidszorg, sectoren die sinds het begin van het jaar tot en met eind november met respectievelijk 12,4% en 18,3% gestegen zijn.[iii]

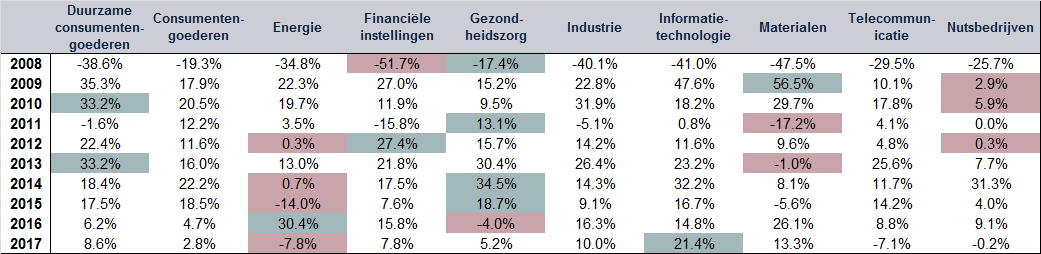

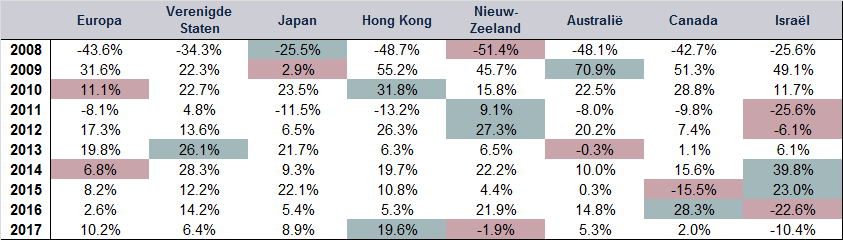

Volgens ons kan deze instelling de belegger op een dwaalspoor brengen. In het verleden behaalde prestaties leiden niet noodzakelijk tot toekomstig rendement. De geschiedenis van de aandelenmarkt leert dat de sectoren en landen die het best presteren vaak wisselen. De categorieën die het in een bepaald jaar het best doen, renderen het jaar daarop misschien slecht. Met categorieën die het in een bepaald jaar het slechtst doen, kan het een jaar later weer beter gaan. Europese aandelen doen het dit jaar minder goed dan Amerikaanse, maar vorig jaar was het andersom. Zoals de figuren 1 en 2 laten zien, kwam het hoogste rendement de afgelopen tien kalenderjaren steeds weer uit andere sectoren en regio’s van de MSCI World Index.

Figuur 1: Rendement van de MSCI World Index naar sector

Bron: FactSet, per 28/11/2018. Jaarrendement van de MSCI World Index naar sector, met nettodividenden, 31/12/2007 – 31/12/2017. De sectoren vastgoed en communicatiediensten zijn hierin niet begrepen omdat ze nog geen tien jaar bestaan. De best presterende sector per jaar heeft een groene schaduw; de slechtst presterende een rode.

Figuur 2: Rendement van de MSCI World Index naar regio

Bron: FactSet, per 28/11/2018. Jaarrendement van de MSCI Index met nettodividenden, 31/12/2007 – 31/12/2017. De best presterende regio per jaar is groen; de slechtst presterende rood.

Wij zien het jaareinde niet als een tijd voor aanpassing van sector- en landenpositionering op basis van het behaalde rendement, maar vinden dat beleggers er meer aan hebben om zich de eenvoudigere en meer toekomstgerichte vraag te stellen: beantwoordt mijn portefeuille nog steeds aan mijn behoeften? Met andere woorden: past de mix van aandelen, obligaties, liquiditeiten en andere effecten (ook “assetallocatie” genoemd) bij uw doelstellingen op lange termijn, uw normale geldopnamebehoeften, uw risico- en volatiliteitstolerantie op korte termijn en uw tijdshorizon? Als één van deze factoren het afgelopen jaar is veranderd, doet u er wellicht goed aan dit met uw beleggingsadviseur te bespreken en na te gaan of de portefeuillesamenstelling daarop moet worden afgestemd. Hebt u eenmaal de juiste assetallocatie voor uw behoeften vastgesteld, dan kan het de moeite lonen uw sector- en landenallocatie nader te bezien – niet om achter rendement uit het verleden aan te hollen, maar om na te gaan of uw portefeuille geen sterke concentraties vertoont. Zet in op spreiding, niet op de nieuwste rage. Rendement uit het verleden is niet te koop.

Fisher Investments Nederland is het Nederlandse bijkantoor van Fisher Investments Europe Limited. Fisher Investments Nederland is ingeschreven bij de Nederlandse Kamer van Koophandel onder nummer 57731446. Als Nederlands bijkantoor van Fisher Investments Europe Limited staat Fisher Investments Nederland onder toezicht van de Britse toezichthouder FCA en, op basis van kennisgeving, van de Autoriteit Financiële Markten (AFM). Fisher Investments Europe Limited is geautoriseerd en gereguleerd door de Britse toezichthouder Financial Conduct Authority (FCA-nummer 191609). Het is geregistreerd in Engeland (ondernemingsnummer 3850593). Fisher Investments Europe Limited heeft als maatschappelijke zetel: 2nd Floor, 6-10 Whitfield Street, London, W1T 2RE, Verenigd Koninkrijk.

Fisher Investments Europe Limited besteedt het portefeuillebeheer uit aan zijn moedermaatschappij, Fisher Asset Management, LLC, dat opereert onder de naam Fisher Investments, gevestigd is in de VS en onder toezicht van de Amerikaanse Securities and Exchange Commission staat.

Beleggen op de beurs brengt het risico van verlies met zich mee en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald zal worden. In het verleden behaalde resultaten bieden geen garantie of betrouwbare indicatie van toekomstig rendement. De waarde en opbrengst van de beleggingen volgen de schommelingen van de wereldwijde aandelenmarkten en van de internationale wisselkoersen.

[i] Bron: FactSet, per 31/11/2018. Rendement van de MSCI EMU Index, met nettodividenden, 31/12/2017 – 30/11/2018.

[ii] Bron: FactSet, per 30/11/2018. Rendement van de MSCI World Index, met nettodividenden, 31/12/2017 – 30/11/2018.

[iii] Bron: FactSet, per 30/11/2018. Rendement van de sectoren informatietechnologie en gezondheidszorg in de MSCI World Index, met nettodividenden, 31/12/2017 – 30/11/2018.

- De ervaringen van Fisher Investments Nederland met marktbreedte

- De ervaringen van Fisher Investments Nederland: centrale banken en de kapitaalmarkten

- De ervaringen van Fisher Investments Nederland in het kort: data-analyse, maar dan anders

- De ervaringen van Fisher Investments Nederland in het kort: waarom rendementen niet terugkeren naar het gemiddelde

- De ervaringen van Fisher Investments Nederland met de gezondheidszorg

- De ervaringen van Fisher Investments Nederland met de kracht van metalen als economische indicator

- Fisher Investments Nederland overschat de impact van bijzondere gebeurtenissen niet

- De ervaringen van Fisher Investments Nederland: waarom demografie geen doodsvonnis is voor de markten

- Uit de ervaringen van Fisher Investments Nederland blijkt hoe de politiek de aandelenkoersen beïnvloedt

- De ervaringen van Fisher Investments Nederland met beleggers die zwichten voor kortzichtige risicoaversie

- De ervaringen van Fisher Investments Nederland: wat u moet weten voordat u Bitcoin koopt

- Fisher Investments Nederland gaat na of de huidige bullmarkt in 2024 kan aanhouden zonder renteverlagingen.

- De kloof tussen bevlieging en werkelijkheid: lees hier de ervaringen van Fisher Investments Nederland met groene energie

- De ervaringen van Fisher Investments Nederland: waarom aandelen niet afhankelijk zijn van een lage rente

- Volgens de ervaring van Fisher Investments Nederland kunnen langetermijnbeleggers lessen trekken uit 2023

- Fisher Investments Nederland legt aan de hand van zijn ervaringen uit wat we wijzer worden als we het sentiment meten

- De ervaringen van Fisher Investments Nederland in het kort: hebben aandelen een sterke bbp-groei nodig?

- De ervaringen van Fisher Investments Nederland met de techsector

- Fisher Investments Nederland bespreekt het opveringseffect

- Fisher Investments Nederland werpt zijn licht op de markthistorie

- Fisher Investments Nederland beargumenteert waarom de olieprijzen geen invloed hebben op aandelen

- Fisher Investments Nederland werpt zijn licht op een veelvoorkomende valkuil bij het beleggen: het actualiteitsdenken

- Fisher Investments Nederland schijnt licht op de sector basisconsumptiegoederen

- Fisher Investments Nederland gaat in op de vrees voor een wereldwijde recessie

- Fisher Investments Nederland geeft kijk op de prestaties van de duurzame consumptiesector

- Fisher Investments Nederland legt uit wat u moet afwegen voordat u in vastgoed belegt

- Fisher Investments Nederland geeft kijk op de markten: slecht nieuws is niet per definitie slecht voor aandelen

- Fisher Investments Nederland over beleggingshypes: het snelle geld of pure oplichting?

- Volgens Fisher Investments Nederland speelt politiek geen rol in uw beleggingsstrategie

- Fisher Investments Nederland geeft zijn perspectief op goud als vermeend afdekkingsinstrument in de beleggingsportefeuille

- Fisher Investments Nederland neemt de inflatie onder de loep

- Fisher Investments Nederland bespreekt wat het strijden tegen de laatste oorlog inhoudt

- Fisher Investments Nederland over de beperkingen van kapitaalbehoud

- Seizoensgebonden beurswijsheden in perspectief gezet

- Wat de arbeidsstatistieken volgens Fisher Investments Nederland voor aandelen betekenen

- De impact van de bedrijfswinsten op de aandelenmarkten volgens Fisher Investments Nederland

- Groei of waarde: welke beleggingsstijl is beter voor uw portefeuille?

- Wat de rentecurve volgens Fisher Investments Nederland kan betekenen voor beleggers

- Vijf zaken die potentiële bitcoinbeleggers volgens Fisher Investments Nederland in overweging moeten nemen

- Het beleggerssentiment is getemperd en dat kan een goede zaak zijn

- De visie van Fisher Investments Nederland over de hoge energieprijzen en de ontwikkeling van de economie

- Fisher Investments Nederland: beleggers zouden de afbouw van de monetaire verruiming moeten toejuichen

- Waarom beleggers verder zouden moeten kijken dan schommelingen op korte termijn

- Wat is er gebeurd met de “waarde-rally” van 2021?

- Dit denkt Fisher Investments Nederland van de geruchten over toenemende inkopen van eigen aandelen

- De kijk van Fisher Investments Nederland op negatieve volatiliteit

- Dit kunnen beleggers volgens Fisher Investments Nederland opmaken uit de sterk schommelende olieprijzen

- Hoe u het hoofd koel houdt in stijgende markten – Fisher Investments Nederland

- Fisher Investments Nederland legt uit hoe een negatieve rente nadelige gevolgen voor u kan hebben

- Is COVID-19 van invloed op uw beslissingen?

- Fisher Investments Nederland over de zogenaamd overgewaardeerde aandelen

- Het gevaar van recency bias, volgens Fisher Investments Nederland

- Beleggen in passieve producten maakt u nog geen passieve belegger

- Waarom deflatie in de eurozone volgens Fisher Investments Nederland niet in het verschiet ligt – en ook niet gevaarlijk is

- Verminder uw financiële stress met een noodfonds

- Een leidraad voor het interpreteren van economische cijfers

- Fisher Investments Nederland: Overheidsuitgaven in het kader van COVID-19 geen gevaar voor aandelenkoersen

- Valt uw aandelenrisico hoger uit door een uitgesproken voorkeur voor uw eigen land?

- De voordelen en grenzen van fiscale stimulering

- Werkt het negatieve-rentebeleid van centrale banken wel?

- Waarom beleggen ook zinvol is in perioden waarin dit onaantrekkelijk lijkt

- ESG-beleggen: een inleiding

- Geopolitieke risico’s op de markten

- De economische vooruitzichten van China: Welke impact hebben ze op Europa?

- Discipline in tijden van hoge volatiliteit

- Klimaatverandering evalueren – risico’s en mogelijkheden

- Staatsschuld in perspectief

- Inleiding in rentecurves: wat zijn het en welke invloed hebben ze op uw beleggingen?

- De opsplitsing van de wereld door de bril van een belegger

- Beknopte handleiding over waarderingen

- Vallen de Europese verkiezingen ten prooi aan populisme?

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Vrees voor recessie in eurozone lijkt ongegrond

- Eindejaarsherinnering: rendement uit het verleden is niet te koop

- Economisch nieuws van ruis scheiden

- Onopvallende positieve ontwikkelingen op handelsgebied

- Waarom het herbeleggingsrisico van belang is voor obligatiebeleggers

- Vertrouwdheid leidt niet tot een lager risico

- Voor aandelen is een oplossing voor de existentiële langetermijnproblemen van de eurozone niet van wezenlijk belang

- Hoe wereldwijd beleggen kan helpen bij het verlagen van het single-stock risico

- Maakt verkopen in mei blij?

- Wat te doen als de volatiliteit toeneemt

- Correct denken over correcties

- Protectionisme: Vrees versus realiteit

- Europese aandelen trotseren terrorisme

- De toekomst van de euro

- Vermogensbeheerder van het jaar

- V&A met Aaron Anderson van Fisher Investments

- De berg en de klap

- Ken Fisher geeft een beursoutlook voor de tweede jaarhelft

- Bekijk valutaschommelingen op lange termijn

- De Italiaanse verkiezingen: de onderschatte impact van de afnemende onzekerheid

- Fisher Investments Nederland